2期前に当期純利益で3メガバンクグループ中2位となり、万年3位の座から脱したみずほフィナンシャルグループ。ところが、今期は独り負け状態だ。原因を分析すると、来期の不安材料も散見された。 (「週刊ダイヤモンド」編集部 鈴木崇久)

「正直、あの数字には驚いた」──。3メガバンクグループの首脳がそう本音をこぼしたのは、今期の折り返し地点での業績である2017年9月期決算が出そろった後のことだった。

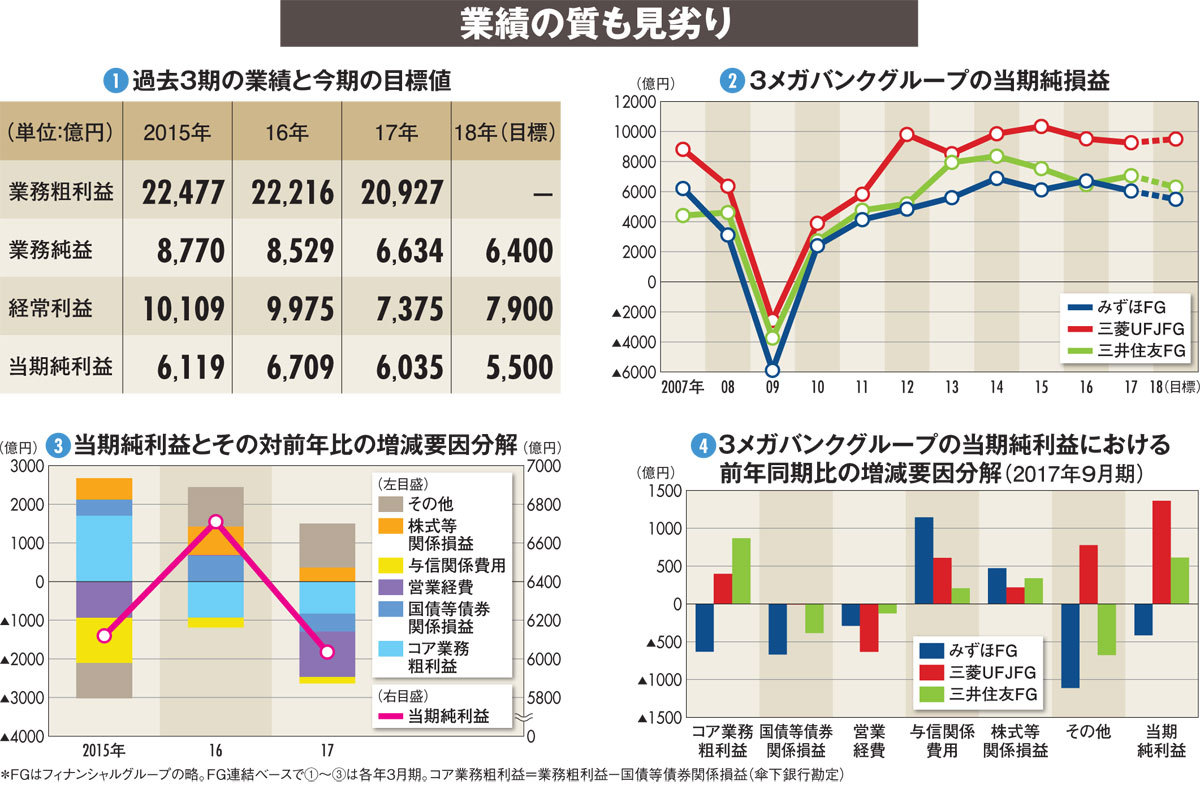

そこで出てきた3メガの一角を占めるみずほフィナンシャルグループ(FG)の業績が、競合他社も驚くほど悪かったのだ。すでに第1四半期の17年6月期決算でみずほFGの異変は伝わっていたが、他の2メガが前年同期比で増収増益となった中、唯一の減収減益。さらなる負のサプライズをもたらす結果となってしまった。

ここで、みずほFGの過去3期の業績を見てみよう(図(1))。

一般企業の売上総利益(売上高-売上原価)と営業利益に当たる業務粗利益と業務純益、さらに経常利益のいずれも右肩下がりだ。背景には、日本銀行の金融緩和によって超低金利の状況が深刻化し、経営環境が悪化したことがある。