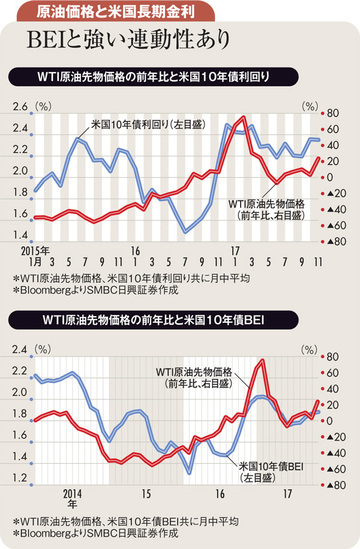

米国10年債利回りは年明け早々から上昇基調を強め、ついに2017年3月の最高水準を上回ってしまった。

要因の一つが日欧中央銀行の出口期待。日本やユーロ圏の超低金利が修正されれば、それぞれの地域からの米国債投資が減少するとの思惑が強まったとの見解だ。

日本では日本銀行の超長期国債買い入れオペの減額が材料視され、欧州でもECB(欧州中央銀行)の資産買い入れ政策の9月打ち切り期待が長期金利上昇を促した。

だが、日銀はすでに政策目標が国債買い入れ額から長期金利に移行しており、オペ減額は出口への布石とは言い難い。欧州も長期金利上昇が促したユーロ高を受けて、当局者が資産買い入れ政策の早期打ち切りを否定し始めた。

むしろ、日欧の長期債市場が落ち着き始めた中で米国10年債利回りが上昇しており、因果関係が逆なのではとの指摘も出始めた。

つまり、最も強い上昇圧力を受けているのが米国長期金利との見解だが、足元の原油価格上昇とそれに伴う米国のBEI(ブレークイーブン・インフレ率)上昇は、その見方が正しいことを示唆している。

17年12月18日の本欄でも指摘したが、16年から17年の米国債市場を俯瞰すれば、最も大きな影響を及ぼしたのは結局原油ほかコモディティーの価格であった。そして17年末に、2年半ぶりに1バレル当たり60ドルを上回ったニューヨークの原油先物価格は、18年には同65ドルに迫る動きを見せている。今年も原油価格が米国債市場の最重要ファクターであることをうかがわせる。

ただ、CFTC(米商品先物取引委員会)が公表する投機筋の原油先物ロング(買い)ポジションは過去最大を更新し続けている。原油の動きはかなり投機的だといえる。17年末から急激に加速した投機筋の原油ロングだが、その背景には好調が続く世界経済と共産党大会後の中国の習近平総書記による「経済重視」の姿勢があろう。つまり、18年も拡大する世界経済の中で原油需要が強まるとの期待が高まったのだが、そこにECBの出口期待がもたらしたユーロ高が追い打ちをかけた。

ドルインデックスと原油は長らく逆相関の関係にあるが、ユーロ高が促したドル安が原油価格を押し上げた格好だ。ただ、そのユーロ高へのけん制も強まり始め、3月の全人代を控えた中国の金融規制再強化などへの思惑も高まりやすい。米国のシェールオイル増産の気配も出始めており、そろそろポジション解消と原油価格下落も意識されやすいといえよう。

まずは為替市場におけるユーロと、そして原油価格のピークアウトを確認し、その後緩やかに米国10年債利回りが低下していくものと予想される。

(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)