ここ数年、ドル円相場の方向性を読む最良の指針は米国経済の堅調さと案内している。

2012~15年には米景気好調に日本銀行の異次元緩和が便乗する形で、ドル円は75~80円の水準から125円まで上昇した。16年には米景気が失速しかかり、100円割れまで反落した。しかし同年暮れには、トランプ政権の政策で米景気が生き永らえるとの期待から、一時118円へと再反発。17年は、北朝鮮情勢を神経質ににらみながらも、米景気の堅調さを確認しつつ、110円前後で底堅さを保った。

ざっくり言えば、米成長率が2.5%ならドル円は115~120円、2%なら110円前後、1.5%以下なら105円以下というイメージだ。今年の主なシナリオは、米経済成長が2.6%と巡航ペース1.75%を凌駕し、FRB(米連邦準備制度理事会)は利上げを4回(さらに19年には3回)行い、長期金利は3%に接近する展開とみている。米国の減税などによる財政刺激に、米国以外の国・地域の景気拡大が米景気の堅調さを支える。その場合、ドル円は早晩115円を超えて上値を突っ掛ける可能性が高い。

もっとも、ドルは12~15年のように独歩高になる情勢ではない。特にユーロの対ドルでの先行的な上方へのオーバーシュートの可能性を注視している。ユーロは昨年、欧州景気の予想外の改善を背景に、数年にわたって積み上がった対ドル売りポジションの巻き戻しと、国際投資家の欧州資産の過小保有の修正買いで、1.05ドルから1.20ドルへ反発した。今年のユーロ圏の経済成長は2.3%と、巡航ペース1.25%対比で一段の上昇を見込む。ECB(欧州中央銀行)は市場が織り込むよりタカ派になるとの思惑は、出遅れ気味のユーロの過小保有の修正買いをさらに促し得る。

米国経済がしっかりしていて、同国金利が上昇するにもかかわらず、欧州経済の堅調を背景にユーロ高が進むと、ドル指数が下落する分、商品相場や新興国市場は底堅さを増すだろう。より良い世界景気とドル指数下落は米国株の国際銘柄にもプラスに作用し得る。米国を含む世界的なリスクオンの継続は、円安の地合いを補強しよう。

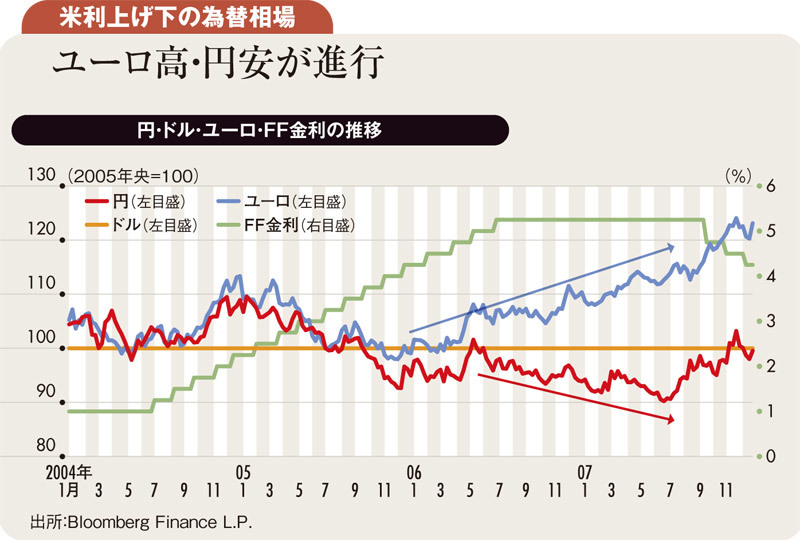

実は、類似の展開は05~07年にもあった(下図参照)。当時の「ユーロ>ドル>円」の序列に沿って、ユーロ円は170円に接近し、ドル円は124円台に至った。ただし、円売りの相手方としてユーロや豪ドルが買われた分、ドル円の上昇力は削がれた面がある。

18年のドル円も同様に115円以上の伸びしろが若干削がれる可能性がある。ユーロドルが1.30ドル、ドル円が115円超なら、ユーロ円は150円台もあり得る。日本の機関投資家は、ドル円で数円の為替差益を狙うより、過小保有のユーロ資産の購入に傾く可能性がある。

(ドイツ証券グローバルマクロリサーチオフィサー 田中泰輔)