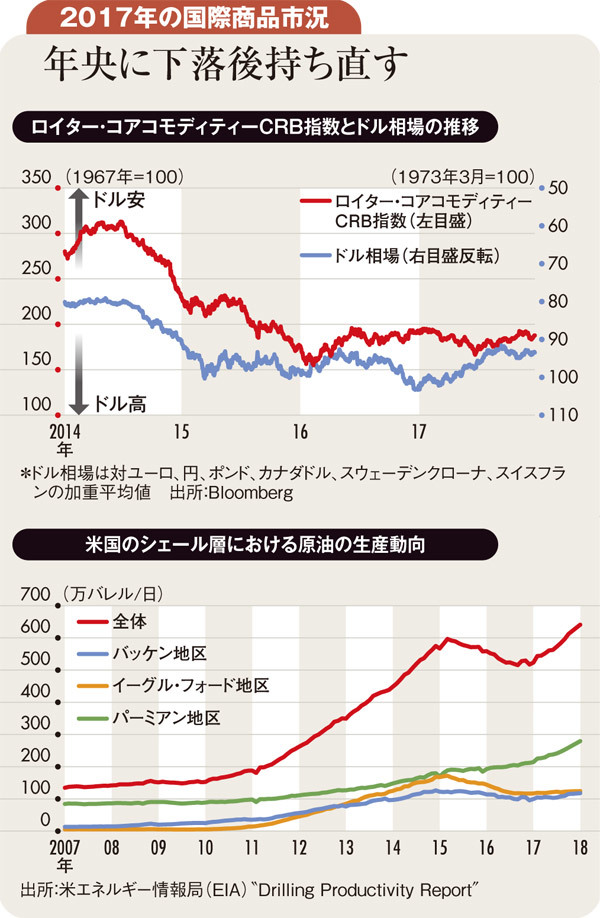

経済の体温を測るとされる国際商品市況は、適温を続けている。

ドル建て国際商品相場全般の動向を示すロイター・コアコモディティーCRB指数は、2016年1月に14年ぶりの低水準を付けた後、上昇したが、17年に入って頭打ちとなった。6月にかけて下落した後は持ち直したが、17年初の水準に届いていない。年後半にかけて、天然ガス、砂糖、穀物などが下落し、指数を押し下げた。

もっとも、注目度が高い原油や銅は上昇傾向で推移しており、商品市況全般に強気な見方も増えているのが現状だ。

原油は、11月30日に、OPEC(石油輸出国機構)総会とロシアなど非加盟産油国を含めた閣僚会合が開催され、日量約180万バレルの協調減産を18年末まで9カ月延長することで合意した。ほぼ予想通りの内容で、材料出尽くし感から売られるとの見方も多かったが、その後、ナイジェリアでのストライキ懸念や欧州北海でのパイプライン事故などもあり、ブレントを中心に原油相場が上昇して推移している。

18年の原油相場の想定レンジは、米国産のWTI(ウエスト・テキサス・インターミディエート)が1バレル当たり50~66ドル、欧州北海産のブレントが54~74ドル程度と考えている。17年に比べて相場は上昇するが、上値は限定的とみられる。

機敏な生産調整が見込める米国のシェールオイルが需給の調整弁となって相場変動を抑制する要因となる。このため、WTIの変動レンジはブレントよりもやや狭くなるだろう。一方で、OPECが主導する産油国の協調減産について出口が意識されると、相場の不安定要因になるとみられる。

米シェールオイルの生産量は15年から16年にかけて、いったん減少していたが、17年は増加に転じた。18年以降も、増産傾向が続くと予想され、原油が適温相場を続ける背景となっている。

金融市場では、米国を中心に株高が続いているが、経済全体としては、過熱感がない「適温」が続いているとの見方が多い。適温経済の構成要因の一つに、商品相場が適温なことがあるとみられる。

リーマンショック前の08年には、WTI相場は147ドルにまで上昇し、過熱の様相を呈したことが経済全体がバランスを失う一つの要因になったと考えられるが、現在の原油価格に過熱感はない。

銅相場もEV(電気自動車)や中国・米国のインフラ投資といったテーマを背景に上昇しているが、1トン当たり7000ドル台にとどまっている。商品相場が上昇し過ぎると、企業収益や家計の圧迫、インフレへの懸念が強まるが、今のところ、商品相場は適温の範囲内にとどまっている。