「手取りを増やす」ためには、税金の仕組みを知ることが早道。新刊『サラリーマンのための「手取り」が増えるワザ65』から、抜粋してそのエッセンスをご紹介します!

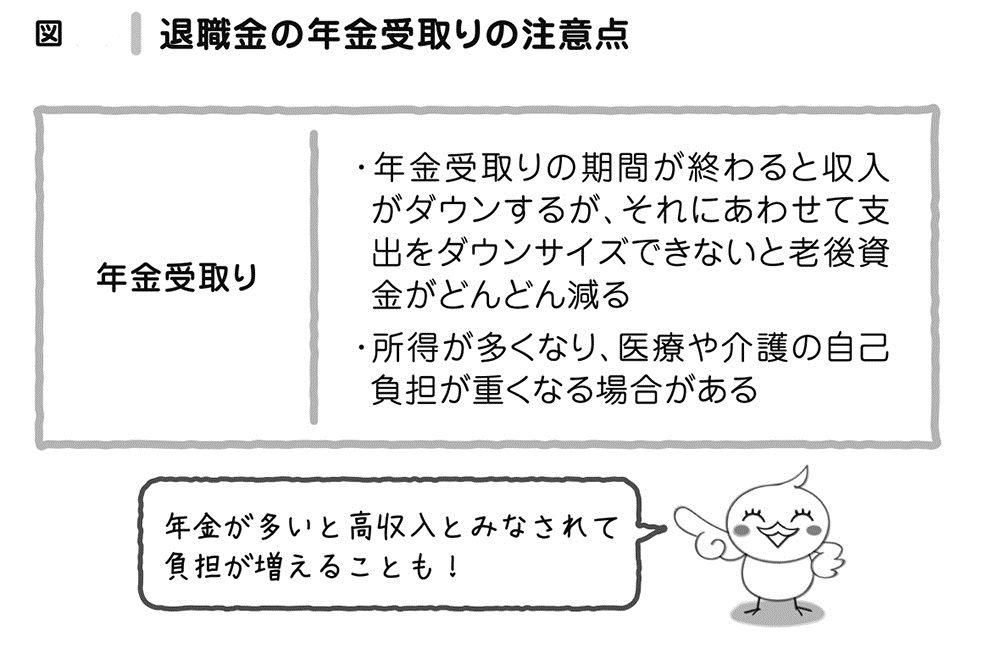

年金で受け取るなら

「いつまでもらえるか」をチェック

第16回でご説明したとおり、退職金の受取り方法というのは、まとめて受け取る「一時金」か、ある一定期間にわたってもらう「年金」で受け取る2種類があります。

勤務先によっては、社員に受取り方法の選択権がなく、退職金の一部は「年金受取り」に決まっている場合もあります。

この場合の注意点を見てみましょう。

「年金受取り」にすると、定期的な安定収入になるメリットがあります。公的年金に加え企業年金もあれば、比較的ゆとりのある年金生活を送ることができるでしょう。しかし、生きている間ずっと年金を受け取れる「終身年金」でない限り、受取り期間はいずれ終了します(終身の企業年金の会社はごくわずかです)。

70歳ないしは75歳で国の年金だけになり収入がダウンしたときに、支出を見直すことができず、年間収支が大幅に赤字のままという家計を見かけます。赤字補てんのために老後資金をどんどん取り崩し、70代半ばで貯蓄がほぼ底をつくといったケースは、実は大企業の退職者に少なくありません。

定年後は収入がダウンするわけですから、早い段階で自ら「年金生活スイッチ」を押して、支出を大幅に減らす家計改革の実行は必要不可欠です。

またそのほかの注意点としては、「年金受取り」にすると所得が多くなってしまうことです。そのため、金額によっては医療費や介護保険について、「現役並み所得者」として窓口負担や利用料が増える可能性があることも事前に知っておいた方が良いでしょう。このように年金収入が増えると、「手取り計算」では見えてこないデメリットも発生します。

◆新刊のお知らせ◆

2018年から始まる「つみたてNISA」

主婦でもできる「個人型確定拠出年金(iDeCo)」

フリーや自営業者はまず入りたい「小規模企業共済」

大ブームの「ふるさと納税」の落とし穴

共働きだったら2人とも受けられる「住宅ローン控除」

2018年から変更される「配偶者控除」

あなたは、これらを知っていますか?本書では詳しい説明が図解入りで!

だれでも節税できて、おトクな情報が満載!

【主な目次】

第1章 手取りを増やすために「これだけ」は知っておこう

第2章 2人で働いて手取りを増やすテクニック13

第3章 やらないとソン!税金メリットのある公的制度で手取りを増やすワザ21

第4章 50代以上は必読!絶対に知っておくべき「年金」と「退職金」のトクするもらい方22

第5章 副業、病気、出産、年金生活など、日常生活で手取りを増やすワザ9

ご購入はこちら!⇒[Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]