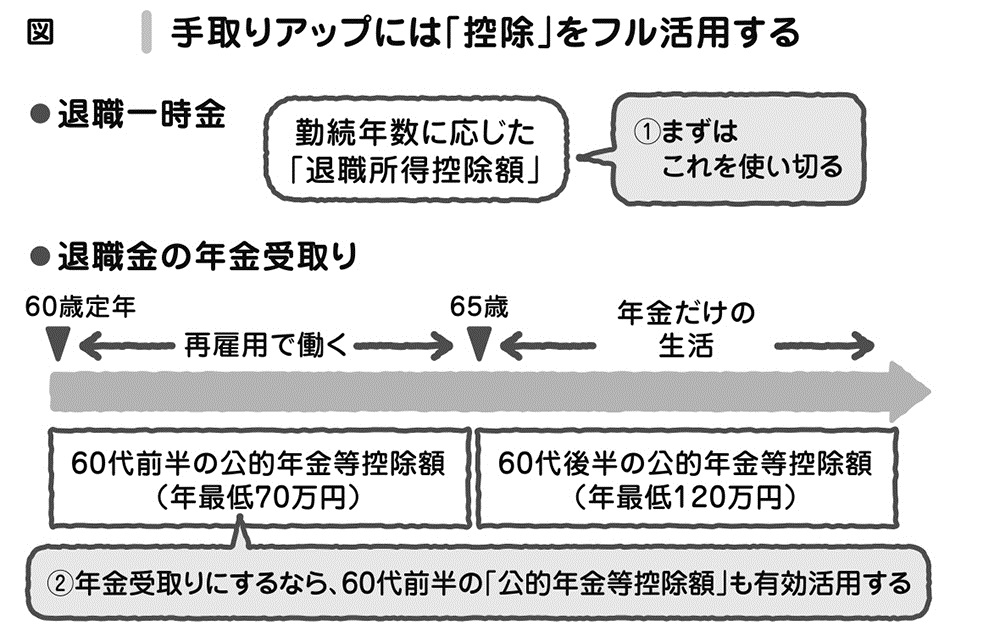

60歳前半の

「公的年金等控除額」も活用

退職金やDCの一部を「年金」受取りする場合、受取り開始を60歳か65歳で迷ったときには、60歳からにしましょう。60歳前半にも「公的年金控除」があり、70万円までは非課税です。これも使わないともったいないので、60歳受取りにして有効活用します。

さらに、60歳から64歳まで再雇用で働くとすると、社会保険料は給料に対してだけかかり、年金収入には社会保険料はかかりませんから、さらにおトクになります。

つまり、年金を控除内で受け取り、再雇用で働くと合法的に節税になるのです。

深田晶恵(ふかた・あきえ)ファイナンシャルプランナー(CFP)、(株)生活設計塾クルー取締役。1967年生まれ。外資系電器メーカー勤務を経て96年にFPに転身。現在は、特定の金融機関に属さない独立系FP会社である生活設計塾クルーのメンバーとして、個人向けコンサルティングを行うほか、メディアや講演活動を通じてマネー情報を発信している。20年間で受けた相談は4000件以上、「すぐに実行できるアドバイスを心がける」のをモットーとしている。ダイヤモンドオンライン、日経WOMAN等でマネーコラムを連載中。主な著書に『住宅ローンはこうして借りなさい 改訂6版』『平均寿命83歳!貯金は足りる?定年までにやるべき「お金」のこと』(ダイヤモンド社刊)『共働き夫婦のための「お金の教科書」』(講談社刊)ほか多数。

◆新刊のお知らせ◆

2018年から始まる「つみたてNISA」

主婦でもできる「個人型確定拠出年金(iDeCo)」

フリーや自営業者はまず入りたい「小規模企業共済」

大ブームの「ふるさと納税」の落とし穴

共働きだったら2人とも受けられる「住宅ローン控除」

2018年から変更される「配偶者控除」

あなたは、これらを知っていますか?本書では詳しい説明が図解入りで!

だれでも節税できて、おトクな情報が満載!

【主な目次】

第1章 手取りを増やすために「これだけ」は知っておこう

第2章 2人で働いて手取りを増やすテクニック13

第3章 やらないとソン!税金メリットのある公的制度で手取りを増やすワザ21

第4章 50代以上は必読!絶対に知っておくべき「年金」と「退職金」のトクするもらい方22

第5章 副業、病気、出産、年金生活など、日常生活で手取りを増やすワザ9

ご購入はこちら!⇒[Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]