「手取りを増やす」ためには、税金の仕組みを知ることが早道。新刊『サラリーマンのための「手取り」が増えるワザ65』から抜粋してそのエッセンスをご紹介します!

「年金」が増えるほど、

社会保険料が多くなるから注意!

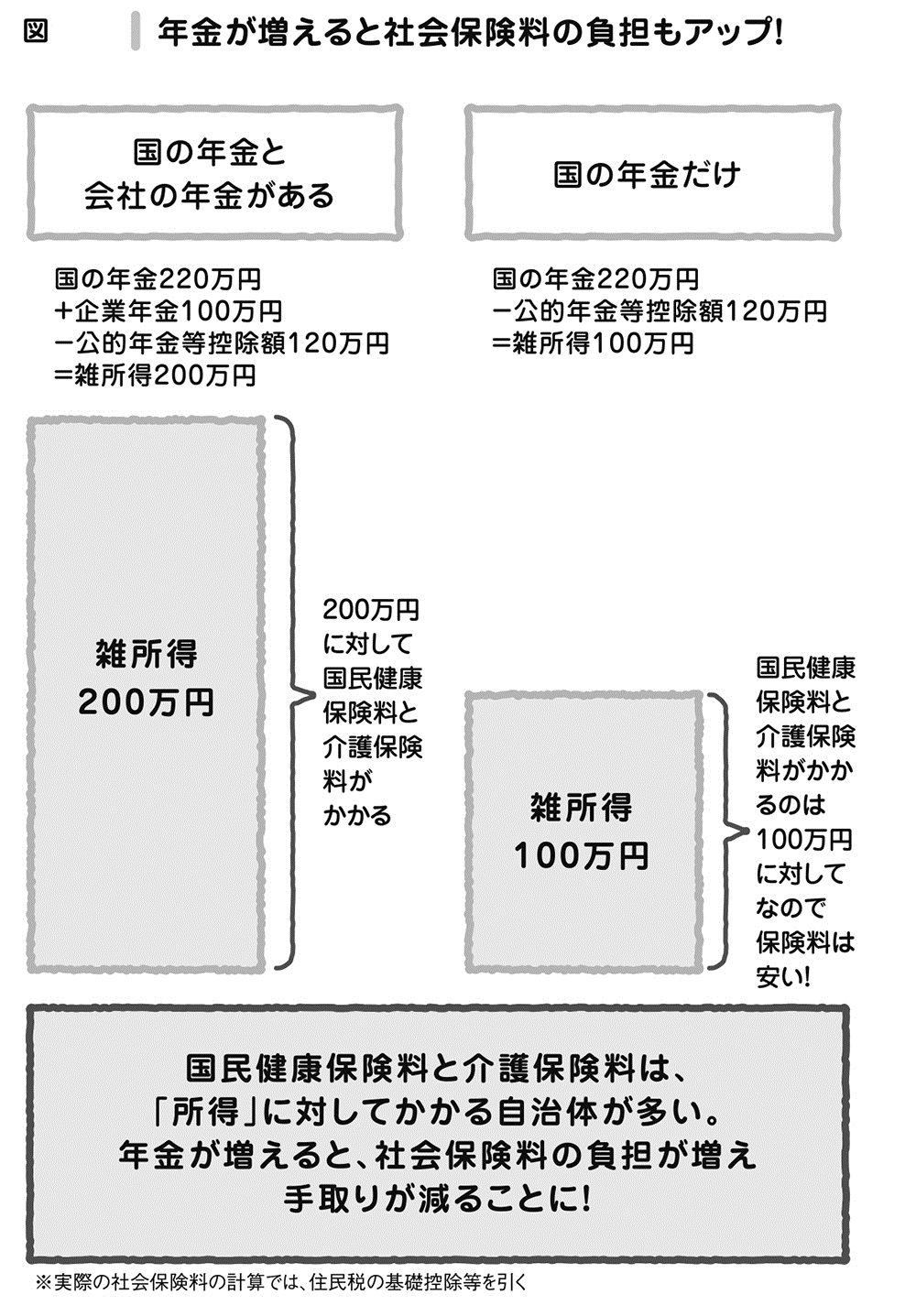

65歳以上で公的年金を220万円、企業年金が100万円を受け取れるケースなら、合計320万円から「公的年金等控除額」の120万円を差し引いた200万円が雑所得となります。

他に、民間の保険会社でやっている「個人年金保険」に入っていると、その分の雑所得も合計されます。

現在、多くの自治体では「所得」に対して国民健康保険と介護保険の保険料がかかるようになっています。

このため、年金額が増えるほど雑所得は多くなり、2つの社会保険料も高くなる仕組みなのです。

老後のために複数の年金を受け取れるように準備し、コツコツ貯めていたとしても、いざ受取り始めると、思いがけず税金や社会保険料の負担が重く、「手取りは予想より少なかった」という事態になりかねないのです。

年金の種類によっては、貯めたお金を「年金受取り」せずに、一時金で受け取ることができる年金もあります。その場合は、税金のかかり方も変わってくるので、うまく組み合わせると「手取り」を増やすことができます。

◆新刊のお知らせ◆

2018年から始まる「つみたてNISA」

主婦でもできる「個人型確定拠出年金(iDeCo)」

フリーや自営業者はまず入りたい「小規模企業共済」

大ブームの「ふるさと納税」の落とし穴

共働きだったら2人とも受けられる「住宅ローン控除」

2018年から変更される「配偶者控除」

あなたは、これらを知っていますか?本書では詳しい説明が図解入りで!

だれでも節税できて、おトクな情報が満載!

【主な目次】

第1章 手取りを増やすために「これだけ」は知っておこう

第2章 2人で働いて手取りを増やすテクニック13

第3章 やらないとソン!税金メリットのある公的制度で手取りを増やすワザ21

第4章 50代以上は必読!絶対に知っておくべき「年金」と「退職金」のトクするもらい方22

第5章 副業、病気、出産、年金生活など、日常生活で手取りを増やすワザ9

ご購入はこちら!⇒[Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]