最低賃金は15年間で

35%もアップしている!

この数年、パートの時給が大幅にアップしていることをご存じだろうか。東京都心に近い住宅街のスーパー、飲食店では「時給1000円」でパート・アルバイトを募集している張り紙を見かけるようになった。

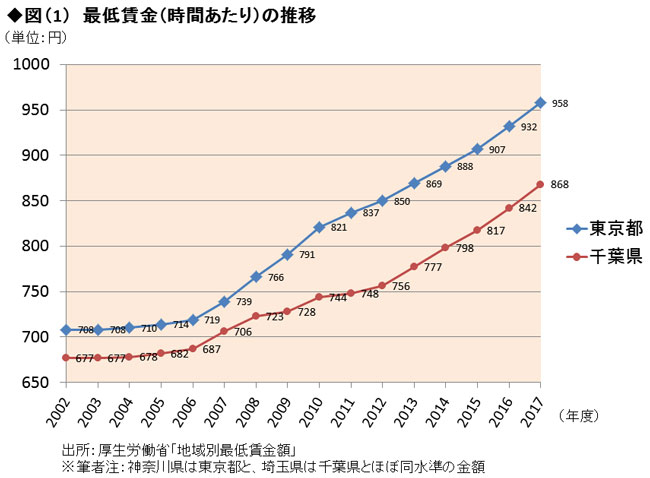

背景にあるのは、最低賃金の上昇と慢性的な人手不足による時給アップである。図(1)は「地域別最低賃金の推移」で、東京都を例にとると、2002年度は1時間あたり708円だったのが、2017年度には958円。15年間で250円、率にして約35%も上昇しているとは驚きだ。

長年、家計相談を受けている中で「パート主婦の時給は何年も上がらなくて気の毒」と思っていた。グラフには載せていないが、東京都の最低賃金はバブル期の1990年が575円、600円台になったのが1992年、700円を超えたのは2000年だ。そして、この20年くらいの間、パート主婦の時給は700~800円だった記憶がある(首都圏の場合)。

時給の大幅アップは、パート主婦にとっても、その配偶者の夫にとっても喜ばしいことのはず。しかし「年収」ベースで見ると、パート主婦の年収は大きく変わっていないのである。なぜだろうか。