前回の本欄では、株式市場は「大幅な水面下の水準から適正水準まで浮上しつつある過程」とし、しかし、一本調子で上がることは難しく、「投資戦略は市場全体と個別の投資アイデアの両方への目配りが必要になる」と述べた。

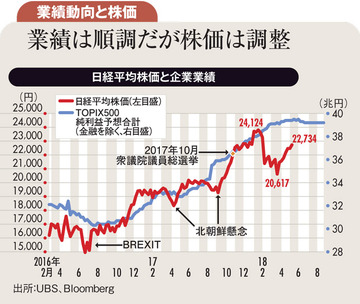

6月に入って株価は一進一退だ。日経平均株価の水準はほぼ適正だとしても、その中身には幾つかの注意を要する点がある。今回は筆者の環境認識を示し、リスクと投資機会の両方に目を向けてみたい。

2018年前半の株価の急落とその後の上昇は、海外投資家がリスクに対し非常に敏感で振れやすくなっていることを示している。

この背景には金融緩和なしの米国景気拡大がどこまで続くのか、法人税減税やドル安のおかげで今年の景気は堅調だが、来年はどうなのか、日本では安倍政権が続くのか、続いたとしても経済政策としてのアベノミクスはさらに何ができるのか、といった先行きに対する疑問が山積しており、株式市場の目玉となる経済政策や投資テーマが見当たらないことがある。

一方で、今期の日本の企業収益は伸び悩むとみている。前期の業績は純利益が6~7%程度、一時的要因によって押し上げられている。さらに、今期は円高、賃金・減価償却費の増加、原材料費の増加が追い打ちを掛け、7年ぶりに最終利益はわずかながら減益になるとみている。

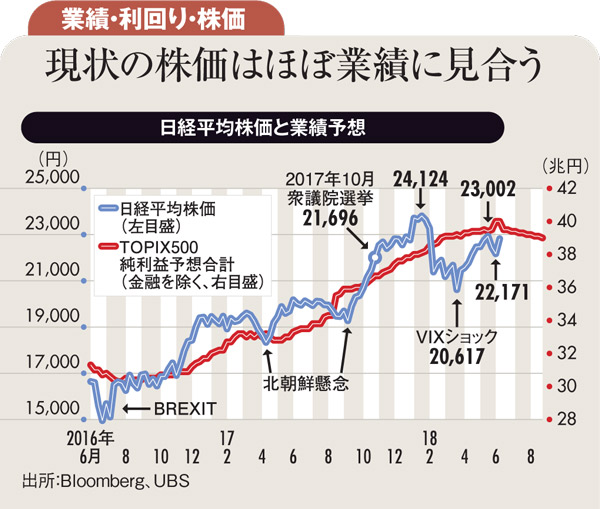

次図では株価は業績予想のトレンドに沿って動いており、3月の安値からは戻ったが1月の高値までは届いていないことが分かる。その間の業績予想はほぼ横ばい。これは市場が1月よりもリスクに対して敏感になっている証左だ。

強気相場から弱気相場に動くときには、投資家は業績に対して近視眼的になる傾向がある。強気相場の投資家は2年先(もしくはもっと未来)の業績に注目して株価を付けるが、弱気相場の初めには、数少ない当面の好業績銘柄に投資家が集中し株価は大きく上昇する。逆に業績に陰りが出てきた銘柄は景気の底が見えるまでは物色の対象から外れ、売られるときには大きく売られて戻りは鈍いということが起きる。筆者はこれが今年前半に起きたと考えている。

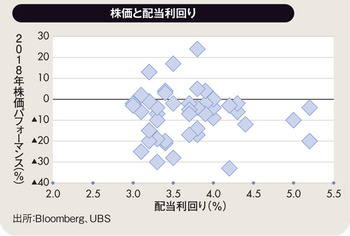

次図では、TOPIX500のうち予想配当利回りの高い50銘柄の利回りと今年の株価パフォーマンスの関係を示した。配当利回りの高い銘柄の多くで株価が下落していることが分かる。日経平均は年初とほぼイーブンの水準であることを考えると、評価すべき高い配当利回り(無理なく支払えるのであれば)の銘柄までも投資家は手放したのかもしれない。長期の投資家としては材料株の上値を追うよりも配当利回りの高い銘柄に注目する必要があると考える。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)