終身雇用と年功序列を同時に成立させるのは、ネズミ講に似た状態?――日本の多くの企業や投資家、メディアはなぜ、目先の売上・利益を優先する「PL脳」から抜け出せないのか。成長を描いて意思決定する頭の使い方「ファイナンス思考」に至らないのか? その要因のひとつとして、『ファイナンス思考 日本企業を蝕む病と、再生の戦略論』の著者・朝倉祐介さんは「高度経済成長期の成功体験による影響」の根深さを指摘しています。

なぜ、日本の多くの企業や投資家、メディアは、目先の売上・利益を優先する「PL脳」に陥ってしまうのか?私はその構造的な原因は、次の6点にあると考えています。(1)高度経済成長期の成功体験、(2)役員の高齢化、(3)間接金融中心の金融システム、(4)PLのわかりやすさ、(5)企業情報の開示ルール、(6)メディアの影響。そのうち、(1)高度経済成長期の成功体験による影響について、ここでは考えてみます。

まずもってPL脳は、高度経済成長期に最適化した発想であるといえます。そして「ジャパン・アズ・ナンバーワン」とまでいわれた高度経済成長期における成功体験が強烈すぎたがゆえに、いまだに日本企業はPL脳から脱しきれていないというのが、かくもPL脳が根深く浸透している理由のひとつであると私は考えています。

第二次世界大戦での敗戦以降、日本人は焦土からの復興の道を歩み始め、1950年に勃発した朝鮮戦争に端を発する特需を機に、急速な経済成長を遂げます。55年から73年にかけて、日本の実質経済成長率は実に平均年10%を超えていました。直近過去20年の日本の経済成長がほぼ横ばいであることを思うと、この発展がどれほど急激なものであったかがよくわかるでしょう。68年には、日本の国民総生産(GNP)は西ドイツを抜き、世界第2位へ躍り出たのです。終戦後の復興期から70年代前半にかけての、世界にも例を見ない日本の急速な経済成長は「東洋の奇跡」とまで称されました。

こうした経済成長を背景に、日本人が自分たちの企業経営のあり方に対する自信を深めていったのは極めて自然なことであったでしょう。その象徴が、アメリカの社会学者エズラ・ヴォーゲル氏によって執筆された『ジャパン・アズ・ナンバーワン』です。同書は「日本の経営が世界に認められた証」と受け止められて、70万部のベストセラーになりました。

ヴォーゲル氏は、日本の高度経済成長の理由を、勤勉な国民性や優秀な官僚機構など、日本特有の文化や経済・社会制度に求めました。特に、終身雇用や年功序列といった日本型の雇用慣行を「日本的経営」と称し、日本企業の躍進の原因として挙げたのです。前年比で2ケタ%での業績成長が遂げられる中、こうした理論の提示によって、当時の日本の経営者がどれほど自分たちのやり方に自信を深めたのか、想像に難くありません。この強烈な成功体験が今でも組織の記憶として深く根づいているがために、現代の経営者もまた、過去の手法を引きずってしまいがちな傾向にあるのではないでしょうか。

しかしながら、こうした景気拡大の主要因が、「団塊の世代」と呼ばれる戦後の人口増加と、それによる労働人口の増加、消費の拡大によるものであったことは、近年盛んに指摘されている通りです。こうした人口増加による生産・消費の拡大に加え、朝鮮戦争による特需や、インフラ整備のための雇用創出、防衛に予算を割く必要に迫られなかった特殊事情など、複合的な要因が日本経済の発展を後押ししたのです。確かに高度経済成長期の経営者たちは、マーケットと労働力の拡大を非常に効率的に実現しました。ですが、主には市場牽引による業績の拡大を、自分たちの経営手腕によるものであると錯覚した節があります。

さて、再三述べている通り、PL脳はこうした高度経済成長期に最適化した発想です。パイが大きく成長せず、市場が飽和した状態の競争であれば、いかにしてパイを奪い合うか、いかに新たなパイを創造するかといったマーケティング的な視点が、本来はより重要になるはずです。しかしながら、高度経済成長下では、成長を前提として会社組織が設計されます。放っておいても市場のパイが拡大する経済の下では、いかに生産を増加してそのパイを取りにいくかが、発想の起点になってしまうのです。他社よりも早く拡大するパイを取りにいくことに特化して経営方針を固めると、そうした発想は売上志向につながっていきます。

結果として、組織の発想はより内向き思考に寄っていきます。なぜならば、顧客のニーズや競合他社の動きをとらえ、それに対処していくことよりも、市場の拡大に合わせて自分たちの目標を達成することができるかどうかが主眼になり、しっかりとオペレーションできているかどうかこそが重要だからです。「資本効率がどうあるべきか」といったことをつべこべ考えるよりも、いかに前年対比で日々の業績を改善するかということこそが重要になってくるのです。

ネズミ講に似た日本的経営

売上志向と日本的経営が組み合わさった状態を、一歩引いて考えてみると、固定費が年々自然増していく構造にあることがわかります。日本的経営に沿って終身雇用と年功序列を同時に成立させるのは、ネズミ講に似た状態です。新入社員は低い賃金に耐えて滅私奉公(めっしぼうこう)をし、後になって給料を取り戻すという構造にあるからです。この構造を維持するためには、常に親ネズミ(ベテラン)を支える子ネズミ(新入社員)を、毎年多数採用しなくてはなりません。これは会社から見ると、賃金コストが線形に伸び続けることを意味します。日本的経営を前提とすると、毎年社員の採用を続けなければならず、また採用した社員の雇用と年功序列賃金の維持のために、売上の成長を持続しなければなりません。その結果、売上を追い求めるためにさらに採用するといった循環構造に陥るのです。

市場が拡大しているうちは、こうした売上志向と日本的経営に則った経営手法が有効に機能しますが、マーケットの拡大が止まった瞬間、この構造は破綻してしまいます。マーケットが伸びていない、あるいは縮小しているにもかかわらず、過去に採用した人材の雇用は持続せねばならず、また賃金コストが上がり続けるとなると、辻褄が合わなくなってしまうのです。たとえ売上が停滞し、下降局面に転じようとも、終身雇用のために人が辞めるまでには時間差があるため、大胆な改革を行わぬ限り、じわじわと業績は悪化してしまいます。このような状況では、企業価値が毀損していくのは当然のことです。

現代においてもなお、高度経済成長期のパラダイムの延長線上で、PL脳に基づく経営を続けていると、もはや成長しようがないマーケットにおいても、無理な成長路線を追い求めることになってしまいます。その結果、投資対効果の低い事業投資を続けてキャッシュが流出し、過剰投資によって衰退の道を歩むことになります。そうした状況が極まれば、会社は破綻に至るのです。

最近では、かつてのエクセレントカンパニーの不振を報じる記事を目にすることが少なくありません。これらの企業は、PL脳に基づいて高度経済成長に過剰適応してしまい、21世紀においてもいまだに過去のパラダイムを引きずった経営を続けているからこそ、大きな矛盾に直面しているのではないでしょうか。

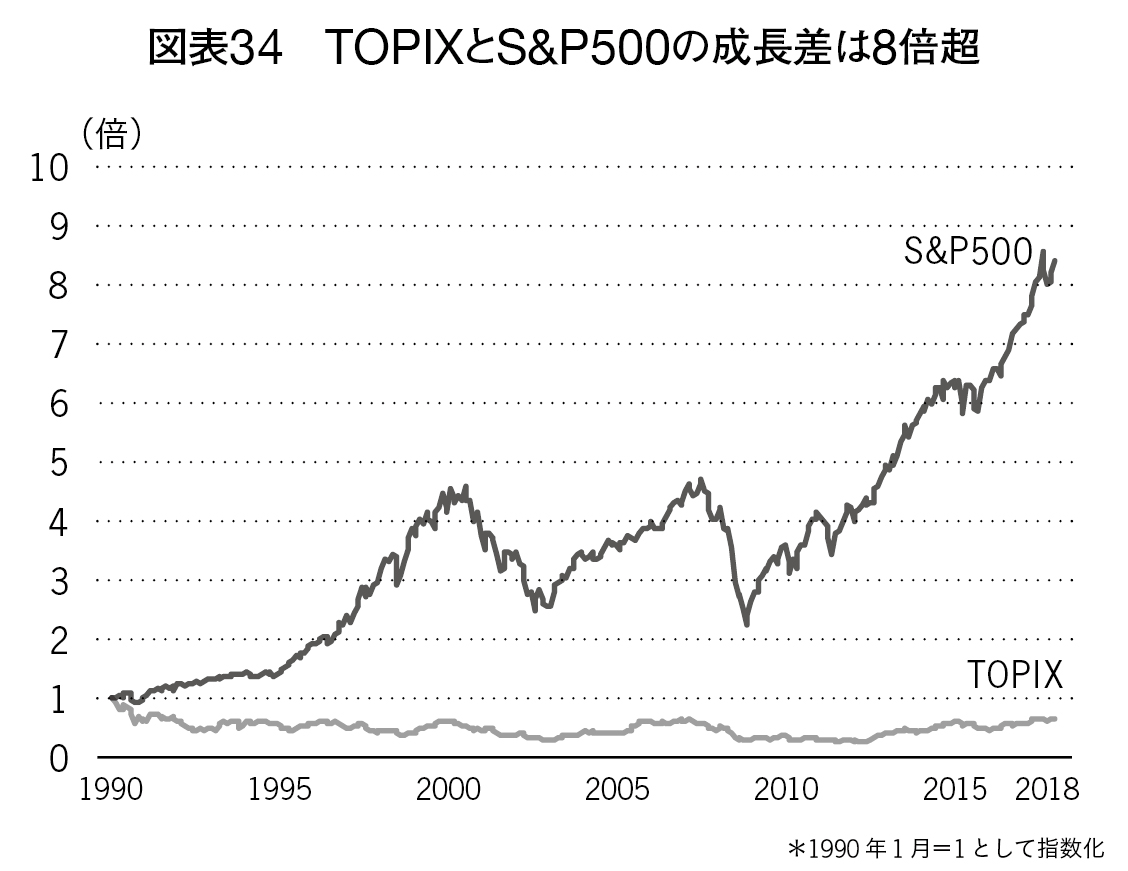

図表34 TOPIXとS&P500の成長差は8倍超

図表34 TOPIXとS&P500の成長差は8倍超拡大画像表示

その結果が如実に表れるのが、株式のリターンの低さです。数十年単位で見ると、日本株式のリターンは、他国のそれに対して、圧倒的に低い水準にあります(図表34)。90年から2018年までにかけて、東京証券取引所に上場している全銘柄の時価総額を指数化したTOPIXの成長はほぼ横ばい。つまり、過去30年弱において、ほぼ成長していないということです。一方で、アメリカのニューヨーク証券取引所、ナスダックに上場している代表的な500銘柄のパフォーマンスを数値化したS&P500は、同期間で8倍以上に成長しています。

資本効率の悪い経済活動しかできない会社であれば、他社に吸収されるなり清算されるなりして統廃合するほうが、ファイナンス的には正しい意思決定のはずです。マクロ的な観点に立てば、より競争力のある企業に資本を集約し、業界の再編を図っていくことが、日本の産業が競争力を維持するうえでは重要です。

また、会社で働く個人にとっても、衰退する会社の中で汲々(きゅうきゅう)として働くよりも、社会の構造変化に応じてキャリアを転換し、より伸びていく産業の中で活き活きと活躍するほうが、やりがいを感じられるのではないでしょうか。

しかしながら、倒産件数の増加は日本では往々にして「悪」であると解釈されます。その結果、産業全体の新陳代謝が進まず、市場から退出すべきゾンビ企業が残り続けてしまいます。同じ駅の西口と東口に似たようなスーパーが立ち並び、利益幅をすり減らしながら消耗戦を行っているという構図が、日本各地で繰り広げられているのでしょう。

アメリカでは過去20年間に、上場企業は7000社から3600社にまで減っていますが、その結果として市場に残った米主要企業の時価総額は3倍になりました。対する日本は、2018年2月時点で上場企業数は3700社を超え、アメリカの上場企業数を上回りましたが、1社あたりの時価総額は下がり続けており、全体の時価総額は米国の約5分の1に留まる状況にあるのです。

【関連書籍のご案内】

1600円税別、ダイヤモンド社

1600円税別、ダイヤモンド社

『論語と算盤と私 --これからの経営と悔いを残さない個人の生き方について』

新時代のしなやかな経営論

希代の若手リーダーが、経営者として考えたこと、投資家として伝えたいこととは? リーダーシップについては、朝倉さんが尊敬する元サッカー日本代表監督の岡田武史さんロングインタビューも収録!

まさに、『ファイナンス思考』実践編といえるこちらの処女作もぜひご一読ください!

【目次】

第1章:職業としての経営者とリーダーシップ

第2章:集団・起業が陥る自己矛盾

第3章:起業・スタートアップの環境変化

第4章:成熟・衰退期を迎えた企業の処方箋

第5章:既存企業のイノベーションに対する渇望

第6章:資本市場に翻弄されないために

第7章:個として独立するための原則と心意気

ブックガイド