前回、“GAFA”とも呼ばれる米国の代表的な成長企業(グーグル・アップル・フェイスブック・アマゾン)が成功した裏には、ファイナンス思考の経営があったことを紹介しました。今回は、新刊『ファイナンス思考 日本企業を蝕む病と、再生の戦略論』より、その代表例として、アマゾンをさらに具体的な考察を紹介していきます。

アマゾンは顧客満足を実現するために、長期目線の経営を徹底している企業です。本書で規定したファイナンスの4機能に即して同社を評価すれば、下記のようになるでしょう。

B.資金の創出:フリー・キャッシュフロー最適化を重視し、事業成長やキャッシュ・コンバージョン・サイクルの徹底改善を通して資金を最大化

C.資産の最適配分:自社株買いや配当といった株主に対する還元を抑え、市場リーダーになるために果敢に投資

D.ステークホルダー・コミュニケーション:市場リーダーの地位確立による株主価値の向上が本質的な成功と訴え、投資家からの信任を獲得

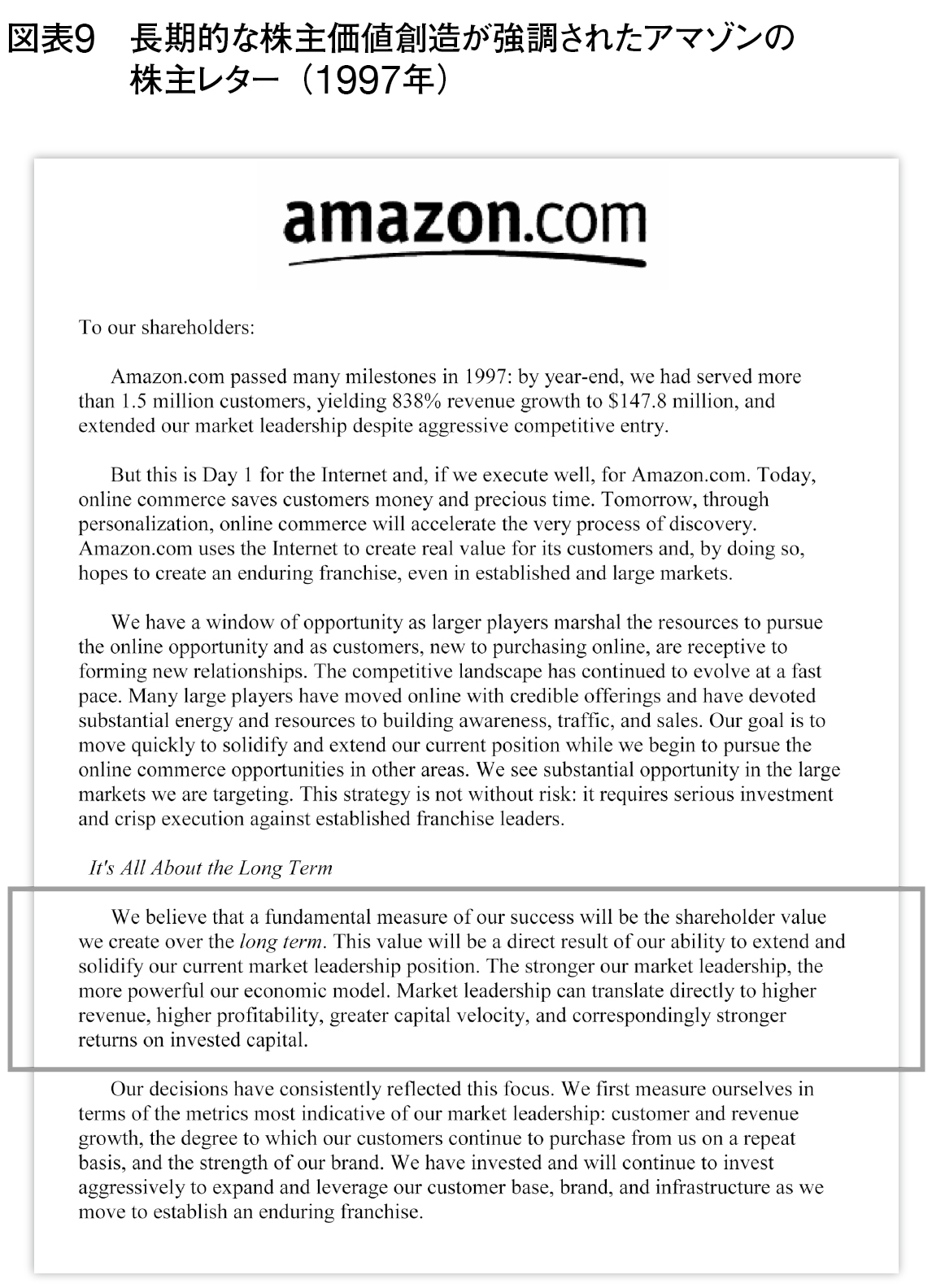

1995年に書籍のECサービス業者として設立されたアマゾンは、長らくPL上の利益を出さず、巨額の先行投資を続けてきたことで知られています。それにもかかわらず、同社が資本市場から高く評価され、2018年2月時点で約7000億ドル(75兆円超)もの高い時価総額を誇っている背景には、投資家をはじめとしたステークホルダーに対するコミュニケーション力が重要な機能を果たしています(D.ステークホルダー・コミュニケーション)。アマゾンの成長戦略についての考え方が象徴的に表れているのが、97年、創業者のジェフ・ベゾス氏から株主に宛てたレターです。

図表9:アマゾンの株主レター(1997年)

図表9:アマゾンの株主レター(1997年)拡大画像表示

ベゾス氏が最初に書いた株主レター(図表9)には、「果敢」「投資」「市場リーダーとなる」「長期的な」といったキーワードが頻出します。97年の株主レターには、「市場のリーダーとなれる可能性が高いと感じたときは、小さく賭けるのではなく、果敢な投資を行う」ことが掲げられ、そのうえで、以下のように同社の基本思想が宣言されています。

「本質的な成功の度合いは、長期的に我々が生み出す株主価値で測られるべきであると、我々は考える。株主価値の向上は、会社を拡大して、市場リーダーとしての立場を強化した結果として得られるものである。市場リーダーとしての立場が強くなるほど、我々の経済モデルはより強固になる。市場でのリーダーシップが売上、利益の増加、資本の循環速度の向上につながり、結果として投資に対するリターンも大きくなる」

また同じ株主レターの中で、「我々は、世界でもっとも顧客志向の企業を作り上げることをめざす」と明確に記されています。顧客への価値提供と株主価値の向上は、長期的に見ると一致するというのが、同社の根底にある考えです。こうした同社の宣言は、ファイナンス思考の定義そのものであると呼んでも過言ではありません。

図表3:フリー・キャッシュフローを重視しているアマゾンの開示資料

図表3:フリー・キャッシュフローを重視しているアマゾンの開示資料拡大画像表示

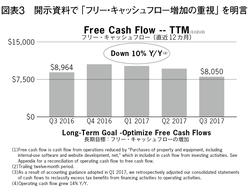

それを象徴するように、同社の四半期開示資料の冒頭には毎回、フリー・キャッシュフロー(営業キャッシュフロー+投資キャッシュフロー)の推移が掲載されており(図表3)、フリー・キャッシュフローを最適化することが長期の目標である旨が明記されています。1ページ目の表紙、2ページ目のディスクレーマー(免責注意事項)に続く3ページ目にそれが示されていることからも、同社がいかにフリー・キャッシュフローを重視しているかがうかがえます。創業以来、常にフリー・キャッシュフローを創出するという意思を一貫して発信し続けてきた点に、アマゾンの特徴があります。

ここで、フリー・キャッシュフローの最適化はあくまで「長期的な」目標であるという説明がなされていることに注意が必要です。実際、アマゾンのフリー・キャッシュフローが減少に転じていることもありますが、それはあくまで、投資の増加によるものです。実際、直近の営業キャッシュフローは対前年比10%以上で増加していますが、それ以上のペースで投資を実施しているのです。

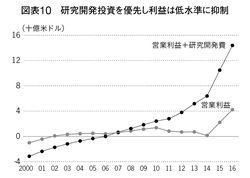

図表10:投資を優先し利益は低水準

図表10:投資を優先し利益は低水準拡大画像表示

営業キャッシュフローが増加傾向にある一方で、アマゾンの営業利益が低い水準でとどまっているように見える原因は、会計基準にあります。US-GAAP(米国会計基準)においては、研究開発(R&D)に関する費用は、原則としてPL上にコストとして全額計上されるのです。アマゾンのR&D費用は226億ドルと全米1位を誇り、2位アルファベット(166億ドル)、3位インテル(131億ドル)が続きます(2017年、Facset調べ)。

こうした積極的な研究開発の結果、会計上は同社の営業利益は大きく圧迫され、押し下げられてしまうのです。実際、同社の営業利益にR&D費用を足し戻した数値は、図表10の通り、一貫して増加傾向にあります。

資金調達を絶妙に使い分けている

アマゾンは、事業買収と自社内における研究開発に向けた投資に関して、資本市場の状況を鑑みながら、資金調達の手法を使い分けていることも特徴的です。

たとえば2017年、ホールフーズ(Whole Foods)を137億ドル(当時の為替レートで約1兆5000億円)で買収するに際してアマゾンは160億ドルのデット・ファイナンスを実行しました(A.外部からの資金調達)。当時、同社は210億ドル余りの手元現金を有しており、債券を発行することなく、買収に必要な資金を十分に準備できる状況にありましたが、低金利の市場環境を活用し、低コストで柔軟性のある資金を調達することに成功したのです。ホールフーズの買収に並行して、アマゾンは引き続きR&D投資を行うため、自社保有の現金はR&Dに充て、キャッシュフローが見込めるホールフーズの買収については、金利が低いデットによってまかなったと考えることができます。

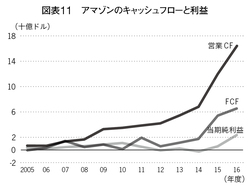

図表11:アマゾンのキャッシュフローと利益

図表11:アマゾンのキャッシュフローと利益拡大画像表示

その一方で、AWS、アマゾン・プライムといった新領域への投資について、アマゾンは既存事業から創出される潤沢なキャッシュを活用しています(B.資金の創出)。既存事業からのキャッシュ創出に向けた同社の取り組みは、単なる事業の拡大にとどまりません。ECサービスで販売する商品のメーカーや卸に対する支払いサイトを有利に設定することで、潤沢なキャッシュフローを得ているのです。アマゾンのフリー・キャッシュフローは、継続的に当期純利益を大きく上回り続けるという特異な状況にあります(図表11)。同社におけるフリー・キャッシュフローと純利益の大きな差は、キャッシュフローとPLの計上タイミングの違いによるものです。