民法改正により相続制度が約40年ぶりに大幅に見直しされる。事業承継では中小企業向けに特例措置が設けられた。めまぐるしく変わる相続の最新情報を押さえておきたい。

多死社会到来に伴い相続のルールが大幅に変更

2018年夏、参議院本会議で相続に関する民法改正案が可決・成立した。「配偶者居住権の保護」や、「相続人以外の貢献の考慮」、「ワープロによる財産目録作成」などが改正の主な骨子となっている。

時代の流れに即した内容になっているが、特に、配偶者の高齢化や介護する人への配慮など、超高齢化社会が進み、それにつれて相続制度も変わらざるを得ないという背景がうかがえる。

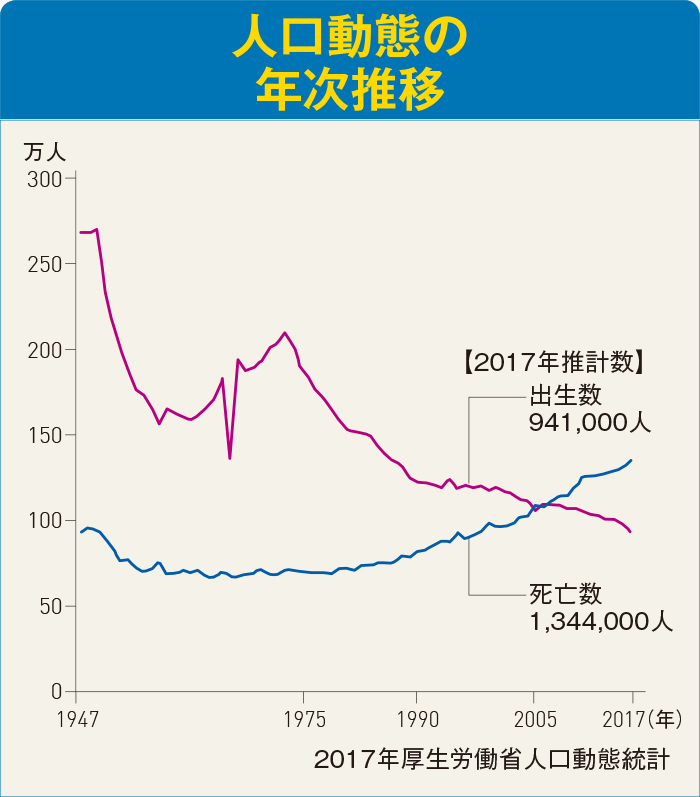

人口動態を見れば、日本が「少子・高齢・多死」社会であるのは明らかである(右グラフ)。

2017年の死亡者数は134万4千人となっている。1990年が約80万人だったことから、30年弱で、年間の死亡者数は1.68倍になったのだ。まさに多死社会である。

死亡者の数だけ、相続は発生する。相続とは、亡くなった人が持っていた財産上の権利義務を、一定の親族が丸ごと引き継ぐことだ。そして、一定以上の資産を引き継いだ人(相続人)には相続税がかかる。

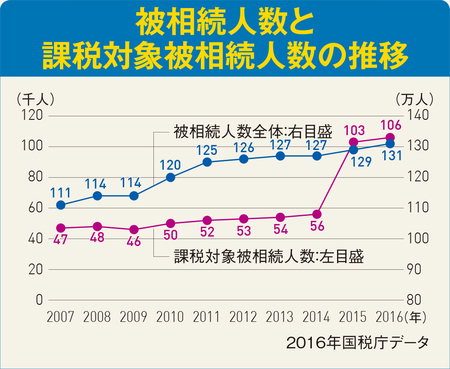

下のグラフで見る通り、2015年を境に、相続税の課税対象者は急増し、2016年の死亡者数(被相続人数)約131万人に対して、相続税の課税対象となった被相続人数は約10万6千人で、課税割合は8.1%となっている。

相続税は相続財産から基礎控除と呼ばれる非課税枠を差し引いて計算する。2015年1月より基礎控除が「5000万円+1000万円×法定相続人の数」から「3000万円+600万円×法定相続人の数」に引き下げられたため、課税対象者が約2倍に広がったのだ。

最近では都市部で地価が上昇し、土地の相続税評価額のベースになる相続税路線価が大幅に引き上げられている。いままでは相続が関係なかったのに、相続税の心配をしなければならない家族が増えているのだ。