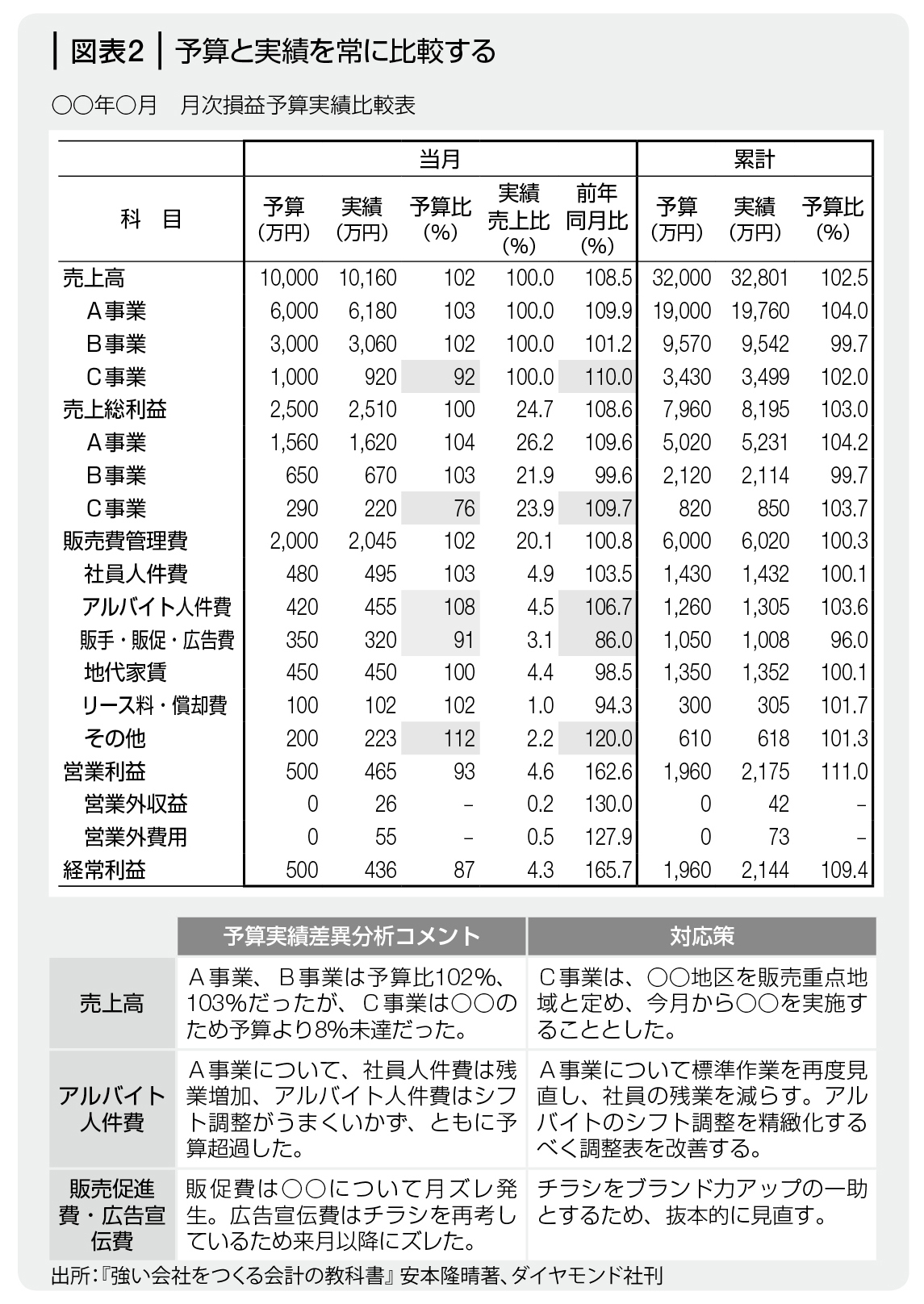

月次決算で「計画=予算」と

「実行の足跡=実績」を常に比較する

予算と実績(月次決算)を部門ごと、勘定科目ごとに毎月比較し、その差異を算出し、予算比でプラスマイナス5%以上(会社によっては3%以上というケースもあります)差異のあるものについて「どのような理由で差異が発生したのか」を分析します。そして、その結果からすぐにどのような手を打つべきかを考え、実行します。予算比でプラスマイナス10%以上実績値に変動がある場合は、発生が月ズレしたのでなければ、事業や前提条件そのものに根本的な問題があると考えるべきです。

もっとも、予算管理を始めたばかりの頃だと、予算自体の計上方法が稚拙で、非常に大ざっぱな概算額であったり、見積り誤りであることがよくあります。予算作りの精度が上がってくるまでは、予算・実績の差異(予実差)の大半は予算の計上ミスかもしれません。

予算管理の要点は「このまま原価や経費をかけても売上は上がらず大赤字になりそうだ」と判断したら、ただちに該当する事業を中断し、別の対策をとることです。事業中止や根本的に売り方を変えられないようなら、予算より相当ダウンしそうな売上高に合わせた人件費・経費の徹底した削減方法を大至急考えて、実行します。