「つみたてNISA」という制度をご存じですか? 税金が得する口座を開いて、そこで投資信託を積み立てで購入する制度です。

銀行は儲からないので積極的に教えてはくれませんが、税金が得するほか、手数料の安い投資信託が購入できますし、金融機関によっては100円から始めることができるので手軽です。

そんな良い商品を広めるべく、セゾン投信の中野晴啓社長が上梓した『つみたてNISAはこの8本から選びなさい』。この連載はこちらの本から、エッセンスを抜き出して連載いたします。

20年以上の保有で

損する確率が激減する!

第1回はこちら

前回は、つみたてNISAで購入できる投資信託、162本の中から、20年後には1500万円が作れると思う条件でスクリーニングしたら8本しか残らなかった、とご説明しました。

今回は、なぜ「つみたてNISA」は0年もの長期運用なのか、ということをご説明します。

資産形成に求められるのは、瞬間の動きに飛び乗って大儲けする瞬発力ではなく、コツコツ長く続けていく持久力です。

そして、コツコツと長期的な資産形成を行うのに必要なのは、合理的に資産が育つ「負けない」投資です。つまり、特定の資産、あるいは個別銘柄に投資資金を集中させて、短期で10倍を狙うような、相場で勝負して勝ちに行く行為ではないのです。

どうすれば投資でお金を育てられるのでしょうか。それは、金融庁が、資産形成を行うに際して重要と主張している「長期・積立・分散投資」にヒントがあります。

「長期」というのは20年以上、「積立」というのは時間を分散して定期的にコツコツ購入していくこと、そして「分散」というのは、1つの銘柄に投資するのではなく、できるだけいろいろなものに広く投資するという意味です。

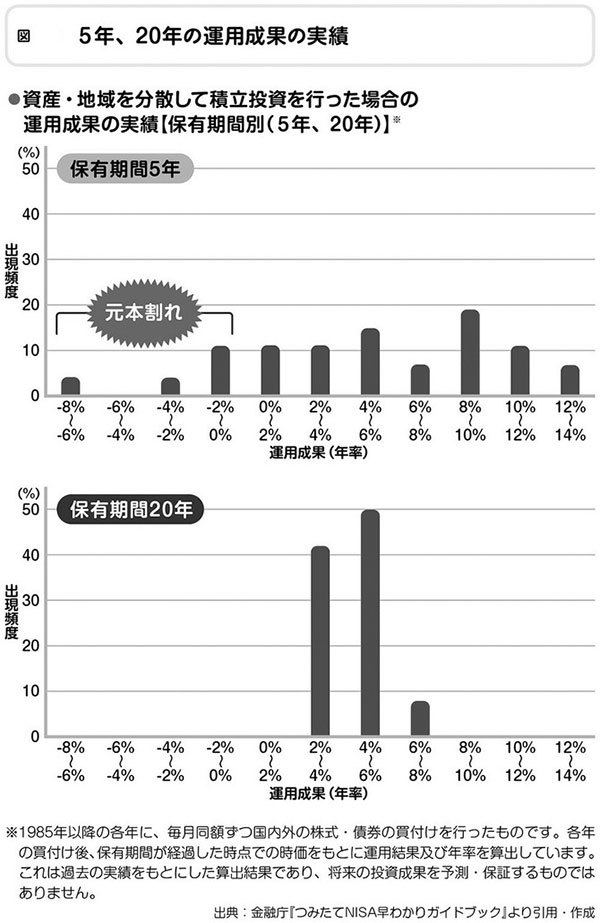

以下の2つのグラフを比較してみて下さい。これは金融庁が作成したデータです。いずれも1985年以降の各年に、国内株式、外国株式、国内債券、外国債券という4つの資産に同額ずつ毎月、積立投資をして、方や5年間、もう一方は20年間、保有し続けた場合の、年率のリターンを示しています。

両者を比べるとよく分かるのですが、保有期間が5年だとリターンにかなりのばらつきがあります。しかも、マイナスリターン、つまり元本割れになるケースも散見されます。

ところが、保有期間が20年になると、リターンのばらつきが少なくなることに気付かれるでしょう。保有期間20年のリターンは、年率で2~4%が40%程度、4~6%が50%程度、6~8%が10%弱という水準に収斂しています。しかも、元本を割り込んだケースが一度もありません。

金融庁は、こういったデータをもとに、20年は続けられる制度を作ろうとしたのではないでしょうか。

2019年の口座で毎月3万3000円ずつ、12ヵ月にわたって積み立て、それを20年間保有する。翌年、2020年の口座でも、毎月3万3000円ずつ、12ヵ月にわたって積み立て、それを20年間保有する。

その繰り返しを2037年まで続けていけば、適正な商品選択と将来のマーケット動向にもよりますが、大体その期待されるリターンは、2~8%に収斂する可能性が高いと想定できるのです。

(続く)

セゾン投信代表取締役社長、1987年明治大学商学部卒業、クレディセゾン入社2006年セゾン投信を設立。07年4月より現職。積み立てで、コツコツと資産をふやす長期投資を提言、それに合った2本の投資信託を運用し、価値ある投資信託に送られる「R&Iファンド大賞」最優秀ファンド賞を5年連続受賞、口座開設数約14万人、預かり資産約2400億円に。公益財団法人セゾン文化財団理事、一般社団法人投資信託協会理事。

著書に『最新版 投資信託はこの9本から選びなさい』『投資信託はこうして買いなさい』『お金のウソ』(ダイヤモンド社)、『預金バカ』(講談社)ほか多数。

【ダイヤモンド社からのお知らせ】

『つみたてNISAはこの8本から選びなさい』

『つみたてNISAはこの8本から選びなさい』(中野晴啓 著、ダイヤモンド社、定価1500円+税)

長期投資のプロが厳選してスクリーニング!

160本超の中で、つみたてNISAで購入して良い商品を厳選!

『つみたてNISAはこの8本から選びなさい』

つみたてNISAで購入できる投資信託の中で、よりよいものを選ぶ方法を教えます!

この条件に当てはまるものはたった8本だけだった!

つみたてNISAで選ぶべき投信の条件

1)世界へ分散して投資する

2)日本株は入っているけれど比率は1/3以下

3)為替ヘッジなしのもの

4)純資産総額が50億円以上のもの

5)「ターゲットイヤーファンド」は外す

本書を読めば、なぜこの条件が必要なのかがわかります!

◎ご購入はこちらから

>>>[Amazon.co.jp][紀伊國屋書店BookWeb][楽天ブックス]