2015年に超大型機導入の失敗で経営破綻したスカイマーク。現在は羽田枠を強みに高い収益力を誇る。20年に再上場する予定だが、新たな成長戦略と「第三極」の維持が課題となっている。(ダイヤモンド編集部 柳澤里佳)

春休み中の3月22日、スカイマークのボーイング737(B737)が172人の客を乗せて成田国際空港からサイパンに向けて飛び立った。

サイパン路線は昨年、日本から直行便がなくなった。そこで国際チャーター便を企画し、9日間で12便を運航。満員御礼の大盛況で、ゴールデンウイークにも実施する。

スカイマークは2015年1月に民事再生法が適用された。負債総額は710億円。紆余曲折を経てスポンサーに投資ファンドのインテグラル(出資比率50.1%)、日本政策投資銀行と三井住友銀行によるファンド(同33.4%)、ANAホールディングス(同16.5%)が付き、再建が始まった。

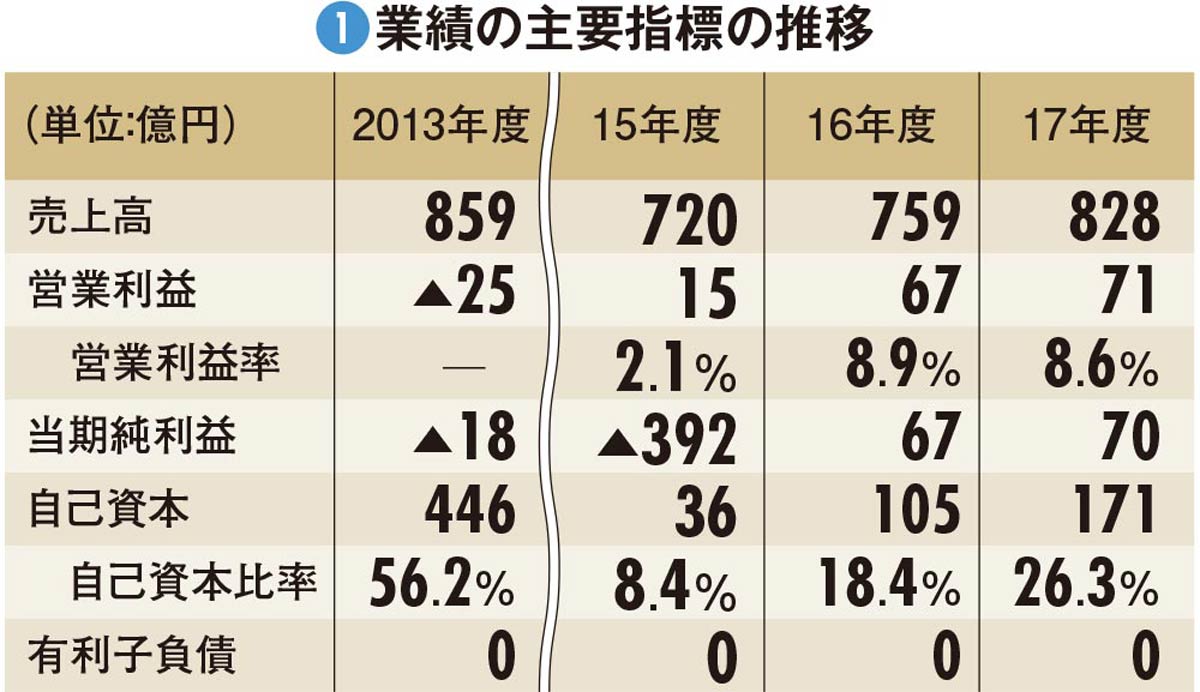

不採算路線を整理し、出張客を中心に搭乗率が高く「ドル箱」と称される羽田発着線など主要路線に絞ったことで業績は順調に回復。再建計画で目標に掲げた売上高800億円、営業利益70億円は予定より1年前倒して17年度に達成した(図1)。この勢いで20年度上期に株式市場への再上場を狙う。