B/Sは必ず右と左が一致するようになっている

お金のまま持っていても利益が出ませんので、何かに投資します。

仕入れをしたり店舗を構えたりすると現預金が減り、商品や建物に投資している状態になります。

たとえば「商品」を300万円分仕入れて、店舗の「内装」(財規によれば、「建物」に該当するが、わかりやすく「内装」と表現しています。)に500万円を使うと、現預金が800 万円減り200万円になります。

次に、商品を仕入れ以上の価格で売って利益を出します。

すると商品(在庫)が減り、現預金が増えます。

たとえば100万円の商品を200万円で売ったら、現預金200万円-商品100万円=100万円の資産が増えています。

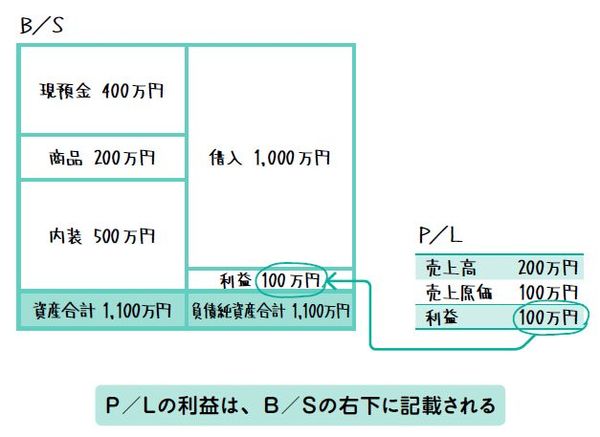

これが「利益」です。この利益をP/Lで計算します。

P/Lはシンプルで、商品を売り上げた金額200万円から商品の「売上原価」100万円を引いて利益を計算する表です。

資産の増加と同じ100万円になります。

商品が100万円減りましたが、現金が200万円増えたので、左側の合計は1,100万円・右側の合計は1,000万円となり、右と左が一致しなくなります。B/Sは必ず右と左が一致するようになるので、100万円のズレはP/Lの利益をB/Sの右下に記載することで右と左が一致します。

上図の「利益」とは、便宜上、わかりやすくするための表現です。