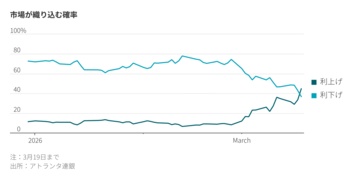

米連邦準備制度理事会(FRB)に利上げを停止させることと、利下げさせることは違う。投資家は再びいらだっている。最近まで終息が近いように思われた米中貿易摩擦が激化しているからだ。世界経済の成長の足取りは怪しく、メーカーは神経をとがらせ、石油業界は米原油在庫の増加への懸念を募らせている。その結果が株価の下落だ。例えばS&P500種株価指数は月初から5%下げている。投資家がFRBは味方だと信じていなければ、さらに悪かった可能性もある。現在の先物市場は、FRBが81%の確率で年内に少なくとも1回利下げすることを示唆している。今月初めに好調な4月の雇用統計が発表された後には47%だった。当然と言えば当然だ。FRBは1月までは年内に利上げする構えに見えたが、貿易摩擦を巡る不安や政府機関の一部閉鎖、低インフレや相場の乱高下を受けて方針を転換した。3月には政策担当者の大半が年内の金利据え置きを予想していた。これに対し昨年12月には、2回利上げするとの予想が中心だった。

FRBに何を求めるか、投資家は慎重に判断を

関連記事

特集

あなたにおすすめ