6月17日公開の本欄では、「現在の水準は1株当たり純資産から見ると下値が限られた水準であり、今後のトランプ政権の出方によっては株価が大きく回復する可能性があると考える」と述べた。G20(20カ国・地域)首脳会議で米中貿易問題に一定の歩み寄りが見られ、中国・ファーウェイに対する姿勢も従来よりも軟化したものになり、株価は再度上昇に向かった。

問題は持続力だが、5月の連休前の日経平均株価2万2300円より上を目指すには、米中貿易問題の休戦のみでは不十分だろう。海外投資家は連休後に大きく売り越しているが、再度買い越しに転じるためには、二つの要素が必要と考えている。

第一にドル円の水準がこれ以上円高にならないこと。過去2カ月でFRB(米連邦準備制度理事会)が利下げに転じるという観測が急速に高まり、米国の債券金利が急低下した。そのため、ドル安円高に振れ、海外投資家は日本株に手が出しにくくなっている。

筆者はすでに米国の市場金利は十分にFRBの利下げを織り込んでいるので、実際に7月か9月に利下げが行われた場合でもさらなる円高進行は限定的とみている。

第二に業績だ。4~6月期の純利益はまだ前年同期比で15%程度のマイナスとみているが、受注などの先行指標は改善が見られるだろう。10~12月期になれば前年同期比でプラス圏内に浮上し、業績の改善傾向が明確になると予想しているため、今後半年の間に外国人投資家が日本株に資金を戻す可能性が高いと予測する。

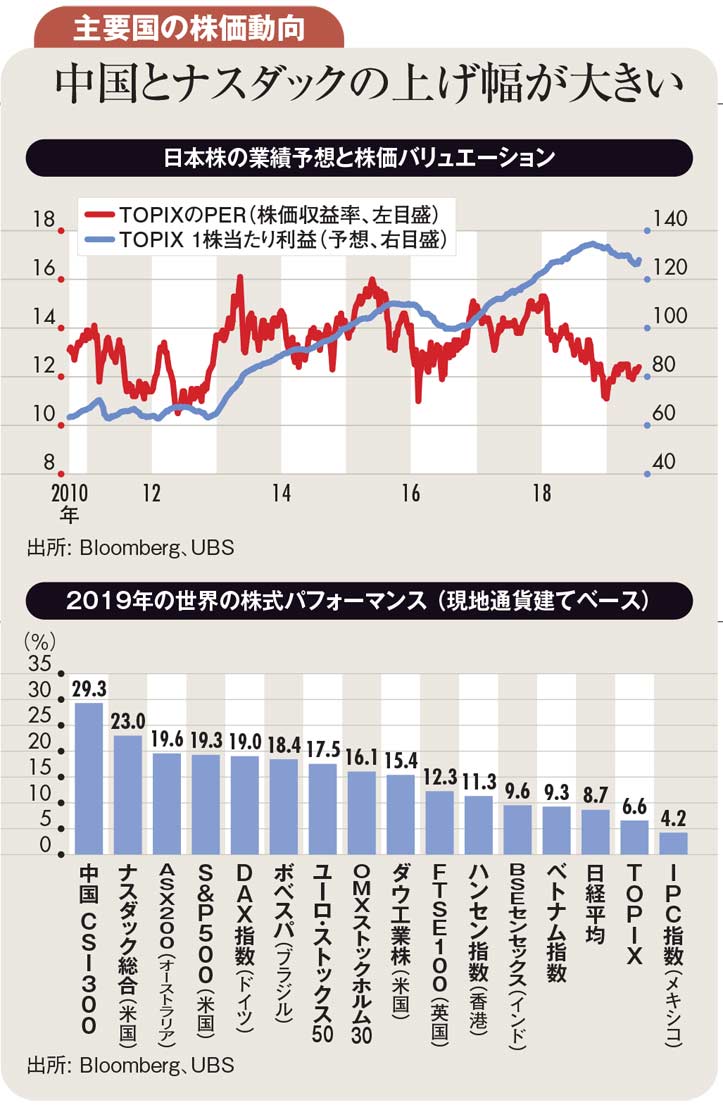

図上ではTOPIX(東証株価指数)のEPS(1株当たり純利益)とPER(株価収益率)の推移を見ている。2016年と同様に日本企業の業績は踊り場を迎えているが、EPSは来年中ごろまでは緩やかな改善傾向を示すとみている。加えて、いまだ低水準にあるPERには上昇の余地がある。

米中貿易問題は引き続き予断を許さないし、イランを巡る問題も波乱含みである。しかし、日本株は世界でも大きく出遅れている株式市場である(図下参照)。

今年の上昇率は中国と米国IT企業を多く含むナスダックが上位。世界の投資家は株式市場に悲観的ではなく、逆に回復を見込んでいるとみる。日本株の下値は日本銀行のETF(上場投資信託)の年間6兆円の購入プログラムと企業の自社株買い4兆~5兆円(推定)によって支えられるだろう。

残る鍵は海外投資家がいつ、どのくらいの規模で日本株に戻ってくるのかである。7月21日に予定されている参議院選挙で安倍政権が予想よりも善戦すれば、安定政権としての評価が再度高まるかもしれない。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)