米中貿易問題に翻弄されたものの、今年の世界の株式市場は日本を含めておおむね昨年末比プラス圏内で推移している。

企業収益や経済成長率が必ずしも期待を上回ったとはいえないので、昨年末の急落がいかに投資家の期待を引き下げた結果だったかが推察できる。

貿易問題以外にも難しい論点があった。例えば米国のイールドカーブの逆転(債券市場の短期債利回りが長期債の利回りよりも高い状態)が起きたことから、米国の景気後退が間近に迫っているのではないかと懸念された。英国のEU(欧州連合)離脱を巡る議論と欧州の景気動向の陰りも懸念材料となった。

2019年の本欄の主張は、米中貿易問題は政治的な要因が大きく、トランプ米大統領は株価を大幅に下げるような決断はしないのではないか、また世界景気はピークに近いものの米国、中国、欧州は経済対策を行っているので景気の失速は免れるのではないかというものであった。

それに伴って、企業業績は19年後半から回復に向かうとみていた。裏を返せば、株式市場はマイナス材料を織り込んでいて、楽観材料を反映していなかったともいえる。19年後半の株価上昇でようやくその修正がなされたと考えている。

それでは来年の株価動向をどう考えればよいだろうか。

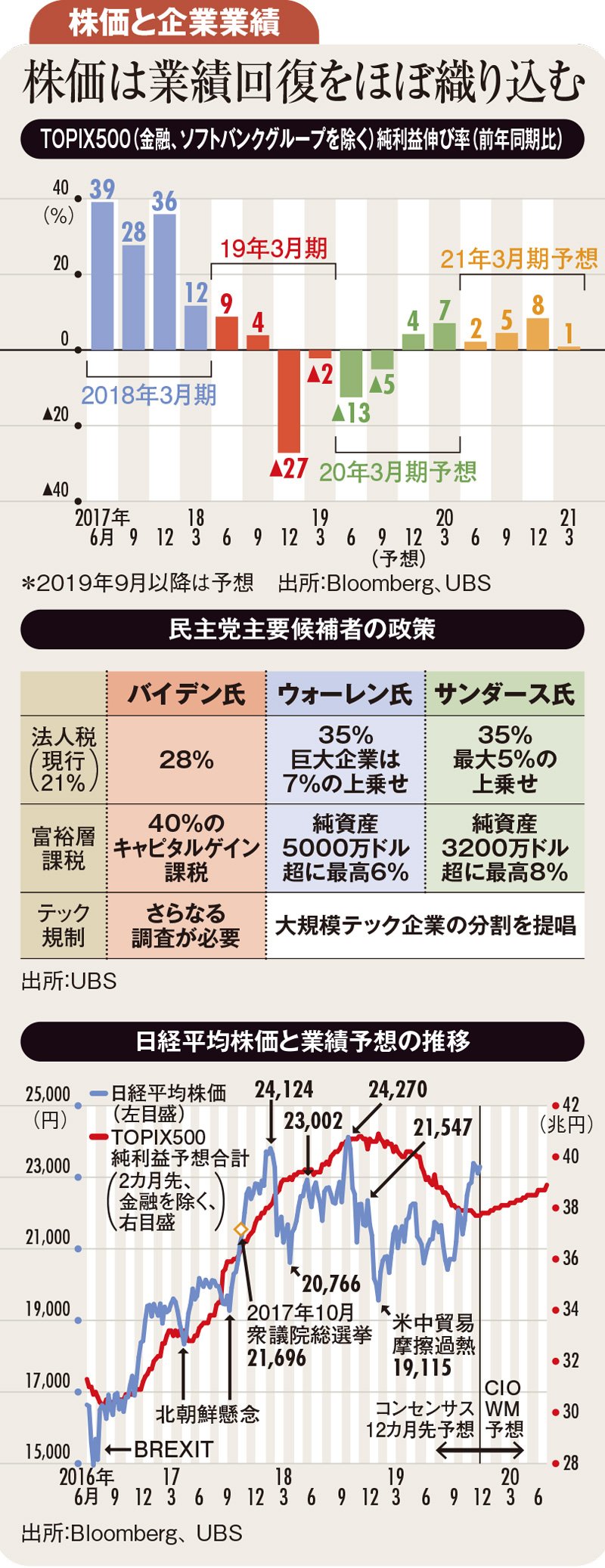

企業業績、経済政策、政治イベントの3点を軸に考えてみると、企業業績は予想通り回復に向かいそうだが、20年半ばには勢いを失いそうである(上図参照)。

経済政策の点からは、日本の補正予算は大きくなるかもしれないが、海外投資家には一時的な効果とみられる可能性が高い。

最も重要なのが米国の大統領選挙だろう。表に見られるように民主党の候補者は対トランプ政権を意識した政策を掲げ、企業への増税を行い、その分を個人に還元する政策を打ち出している。

民主党候補者が3月3日のスーパーチューズデーで絞り込まれ、より具体的な政策が出てくれば、株式市場は民主党候補者が当選したときのマイナスの影響を憂慮し始めるだろう。

また、トランプ大統領が再選されると「再選を目指すために株高」という期待値がなくなり、トランプ大統領は再度移民政策や貿易政策で議論を呼ぶ決定を行う可能性がある。

過去3カ月の株式市場の回復で、企業収益回復の期待値はすでにある程度織り込まれたとみる(下図参照)。20年は日本株にとって試練の一年になると予想する。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)