実際よりも「良く見える」保険の積立利率とは?

安東隆司(あんどう・りゅうじ)

安東隆司(あんどう・りゅうじ)RIA JAPAN おカネ学株式会社 代表取締役 CFP、日経CNBCなどTVコメンテーター、海外ETF専門家、立教セカンドステージ大学講師 三菱UFJ銀行で17年、三菱UFJメリルリンチPB証券(出向)、ソシエテ・ジェネラル信託銀行勤務という、メガバンク、外資系証券・信託銀行で約26年の勤務を経験。その後半はプライベートバンカーを務め金融商品の運用について熟知。販売手数料(コミッション)を目的にしない、世界的潮流である「預かり資産管理」(フィーベース)のビジネス(RIA)を行う、独立系・投資助言業(内閣総理大臣登録)を2015年立ち上げる。著書に『個人型確定拠出年金iDeCoプロの運用教えてあげる!』(秀和システム)など。WEBサイトhttps://ria-japan.co.jp/

保険の契約時に気をつけて欲しいことがあります。

「保険の積立利率は、実際の利回りよりも1.7%以上水増し」されていました。

保険の高い利率を信じていた人からは、こんな声が聞こえてきます。

「ありゃりゃ!? 実際のリターンは表示よりも1.7%も低いってこと?」にわかには信じがたい事実でショックを受ける人もいるでしょう。

「信頼していたのに……。利回りの水増しって、そんなのはフツウ、許されないんじゃ……。それって、インチキな宣伝じゃないの?」

そう、「誤解を招く表示」、お客様思いでない表示です。

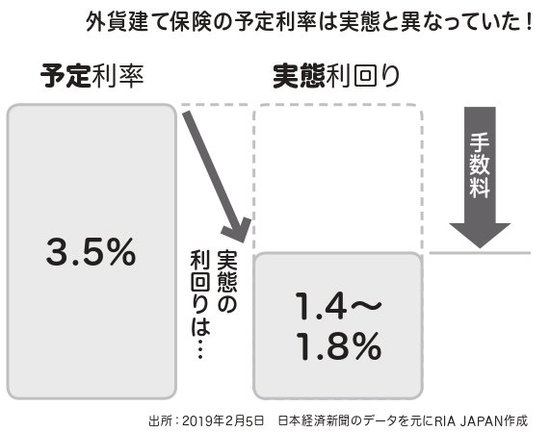

保険の積立利率は、実際にかかる「契約時、解約時の手数料を入れていない保険料」に対して、解約返戻金がいくらかという比率です。

一例では、予定利率3.5%に対し、実質利回りだと1.4〜1.8%になり、1.7〜2.1%も水増しされた利率で販売されていました。

そこで金融庁は対策に乗り出しました。

保険の表示が「顧客本位でない」と考えて是正を呼び掛けており、今後、利回りの表示は実態に近くなると考えられます。

しかし、既に契約してしまった人からすると、「受取額が、ぜんぜん予定と違う」という事例も今後出てくるでしょう。

また、「途中解約で元本を割り込む」ケースもあるので、解約したくても、解約できない場合もありそうです。