電通vs博報堂。ヤマト運輸vs佐川急便。アップルvsアマゾンetc.

有名企業の決算書を徹底分析!「儲かっている」のはどっちだ?

本連載は、誰もが知っている有名企業の決算書を対比させることで、「仕事に効く会計知識」と「経営分析の基本」を一気に学ぶものだ。著者は、「監査法人」「証券会社」「ベンチャー企業」「会計コンサル」、4つの立場で「会計」に携わった経験を持つ川口宏之氏。近著に『経営や会計のことはよくわかりませんが、 儲かっている会社を教えてください!』がある。

Photo: Adobe Stock

Photo: Adobe Stock

前回記事『「ヤマトより佐川のほうが儲かっている」宅配戦争に学ぶ経営の基本』の続きです。

ここ数年、政府による賃上げ要請や、国が定める最低賃金の上昇により、企業の人件費負担は年々重くなってきています。日本国内の労働力不足も相まって、この傾向はおそらく今後も続いていくでしょう。

原価の大部分は「人件費」だった

宅配業は、トラックに荷物を積み込み、ドライバーが目的地まで荷物を届けるという、典型的な労働集約型ビジネスです。コスト構造としては、人件費が原価の大部分を占めているので、賃上げの影響をまともに受けてしまう業種なのです。

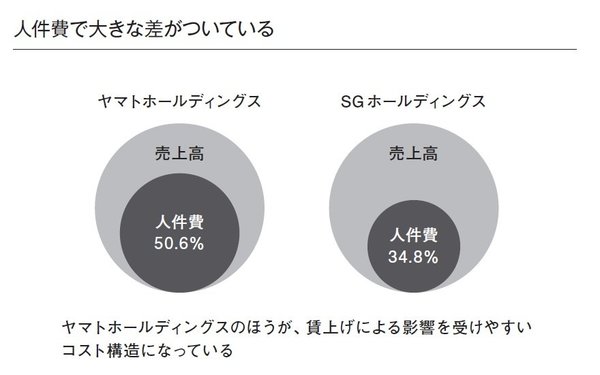

両社の人件費を見てみましょう。ヤマトホールディングスは8217億円で、SGホールディングスは3889億円です。

さらに深掘りして、売上高に対する人件費の割合を見ると、ヤマトホールディングスは50.6%ですが、SGホールディングスは34.8%に抑えられています。下記のイメージ画像を見てください。

今後、宅配業であるヤマトホールディングスとSGホールディングスには、どちらも賃上げによるコスト負担が重くのしかかります。コスト負担がより厳しくなるのは、人件費の割合が高いヤマトホールディングスのほうです。

人件費が増えれば、売上(営業)原価全体が増加し、その分、営業利益が削られ、ますます営業利益率は低くなってしまうでしょう。

もちろん、賃上げによるコスト増を宅配料金の値上げとして価格転嫁できれば、営業利益率の低下は避けられます。では、実際に価格転嫁できるかというと、それはなかなかできないのが宅配業の難しいところです。

その理由は、宅配業のビジネスモデルにあります。ポイントは2つです。