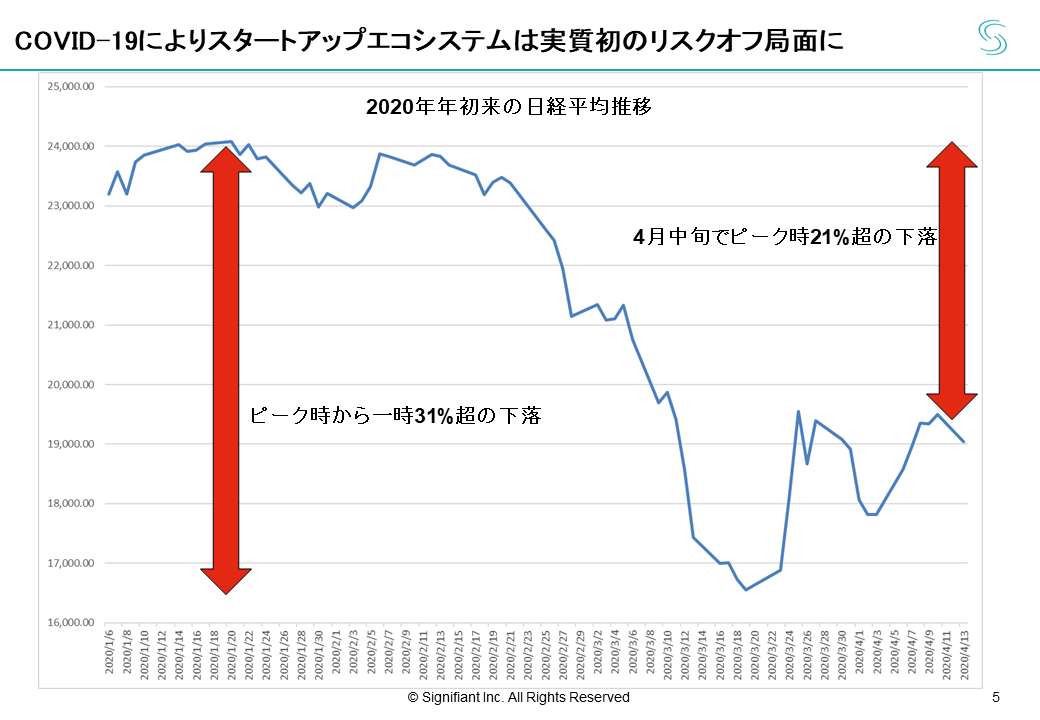

昨今のスタートアップ・エコシステムは、アベノミクス以降の上げ相場と共に拡大してきた側面があります。しかし、今回のコロナ禍で、初めてのリスクオフ局面を迎えました。こうしたリスクオフ局面を乗り切るため、これまで資本市場、投資家が、Post-IPOスタートアップをどのように選別してきたのか、そこから何か学びを得られないか、本稿にて整理を試みます。

Photo: Adobe Stock

Photo: Adobe Stock

資本市場はPost-IPOスタートアップをどのように選別してきたか

コロナ禍でスタートアップ・エコシステムは初めてのリスクオフ局面を迎えています。これまで資本市場がPost-IPOスタートアップをどのように選別してきたのかを分析することにより、このリスクオフ局面を乗り越えていくための示唆が得られるのではないかと考え、以下、2018年以降マザーズ新規上場企業144社を対象(2020年5月27日時点)に分析を加えていきます。

最初に、2018年以降にマザーズに上場した144社を対象とし、公開時価総額別に株価の上下落を分析しました。最初に、資料右端の対日経平均パフォーマンスを見ると、1000億円超えの3社を除けば平均的には上回っていることが見て取れます。これは前向きに捉えて良いポイントでしょう。

一方で、平均では上回っているが厳しく選別がされたこともわかります。資料中央の公開価格対比パフォーマンス・初値対比パフォーマンスのカラムに記載した勝率を見ると、例えば公開時価総額100億円未満の97社では、公開価格に対しては47%の勝率でまずまずと言えますが、初値以降は18%の勝率に下がっています。ここから、厳しい選別がされたことがわかります。

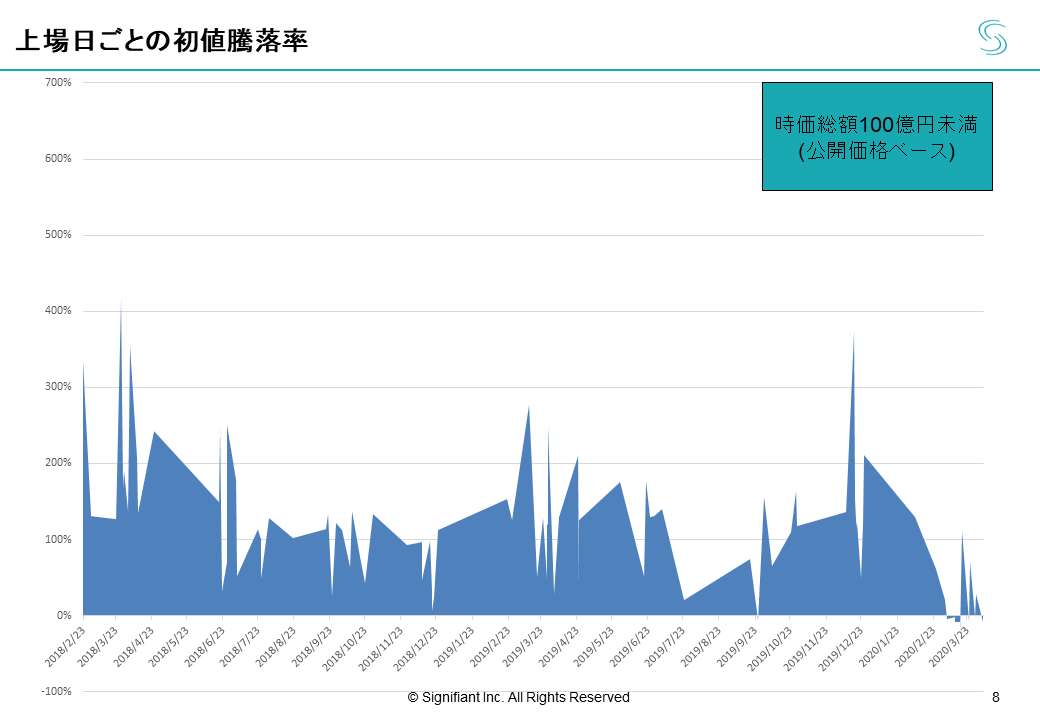

公開規模100億円未満企業の上場後パフォーマンス分析

ここから、公開規模別に、初値の影響や対初値のパフォーマンスについて分析しましょう。まず公開規模100億円未満の97社について考察します。上場日別に、初値騰落率を面積チャートで示しました。

ここから、平均的に、初値で株価が倍加する傾向が見て取れます。しかし、直近の株価までを考慮に入れると、初値のプレミアムが大幅に減じているのがわかります。ここから、初値パフォーマンスへの依存度が非常に高いと言えるでしょう。

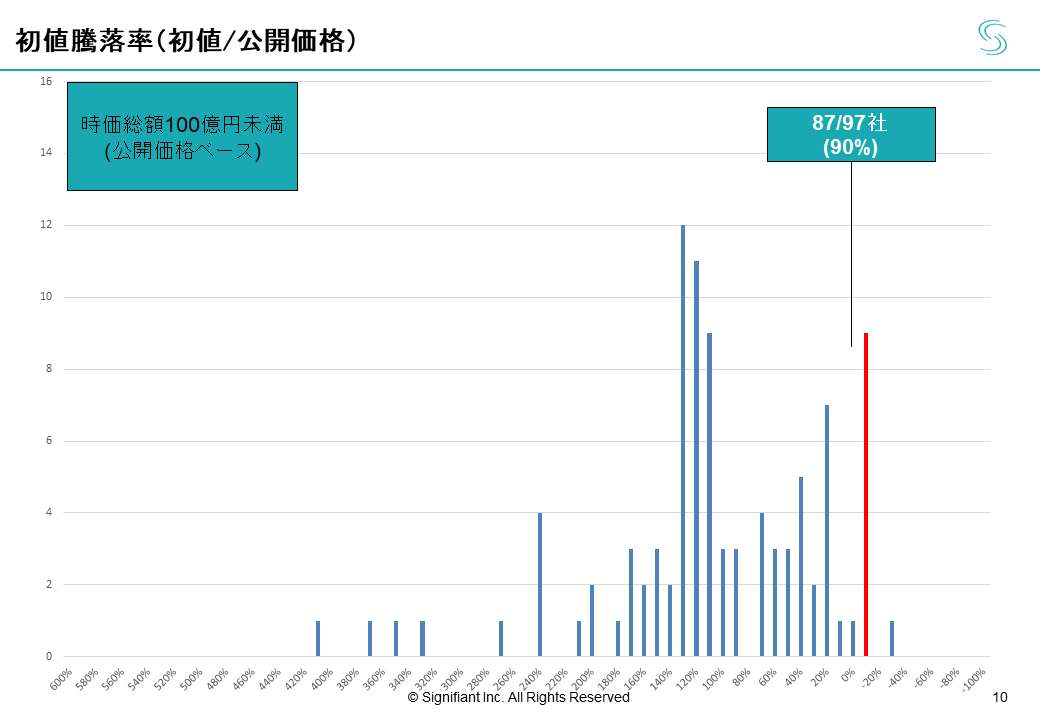

続いて、初値騰落率の分布を見てみると、90%の会社が公開価格を上回る初値をつけているうえに、対公開価格で130%の初値をつけている会社が、数が最も多い。これは公開規模100億円未満で顕著な傾向です。

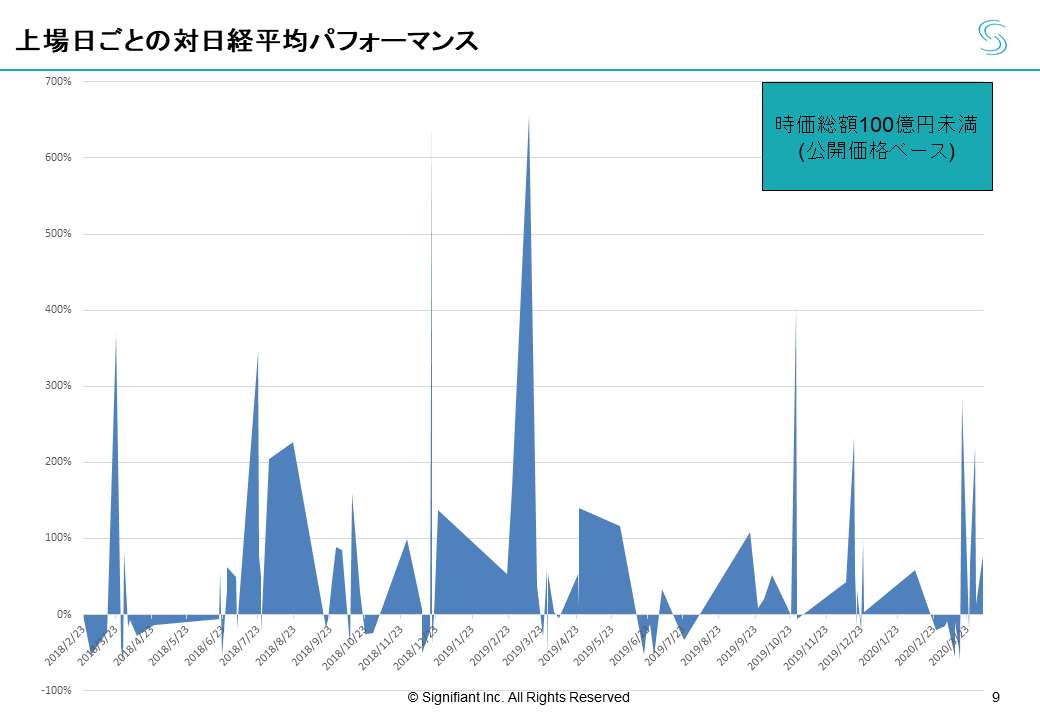

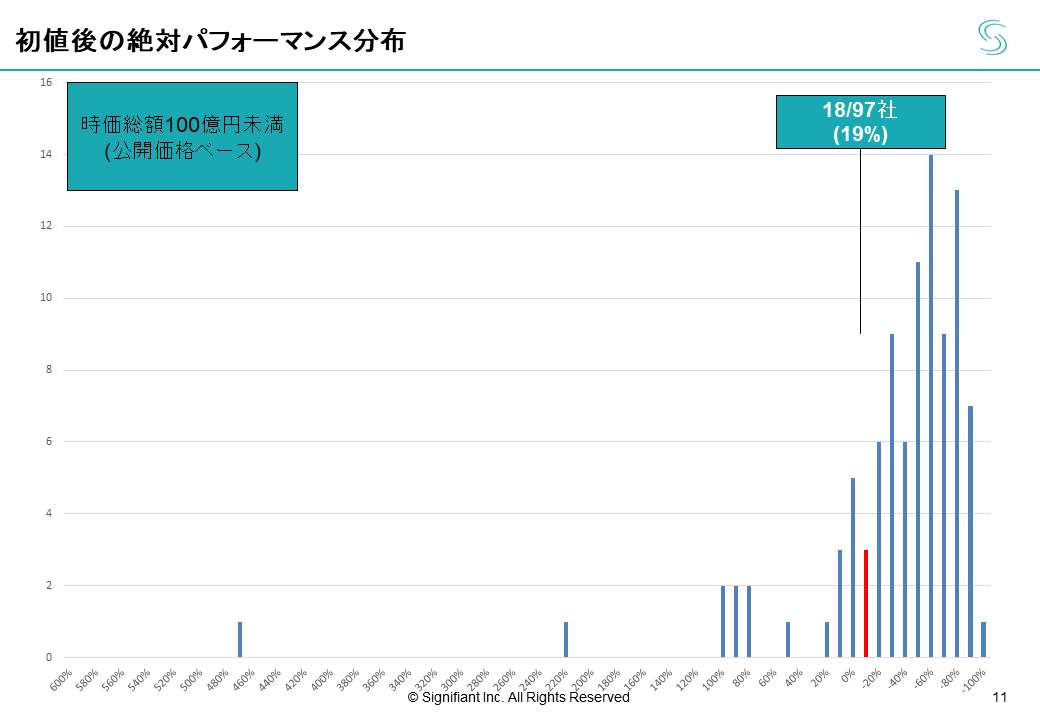

しかし、初値以降の絶対パフォーマンスを見ると一転、初値を上回るパフォーマンスを出しているのは、たった19%の会社のみ、しかも多くが初値イーブンです。

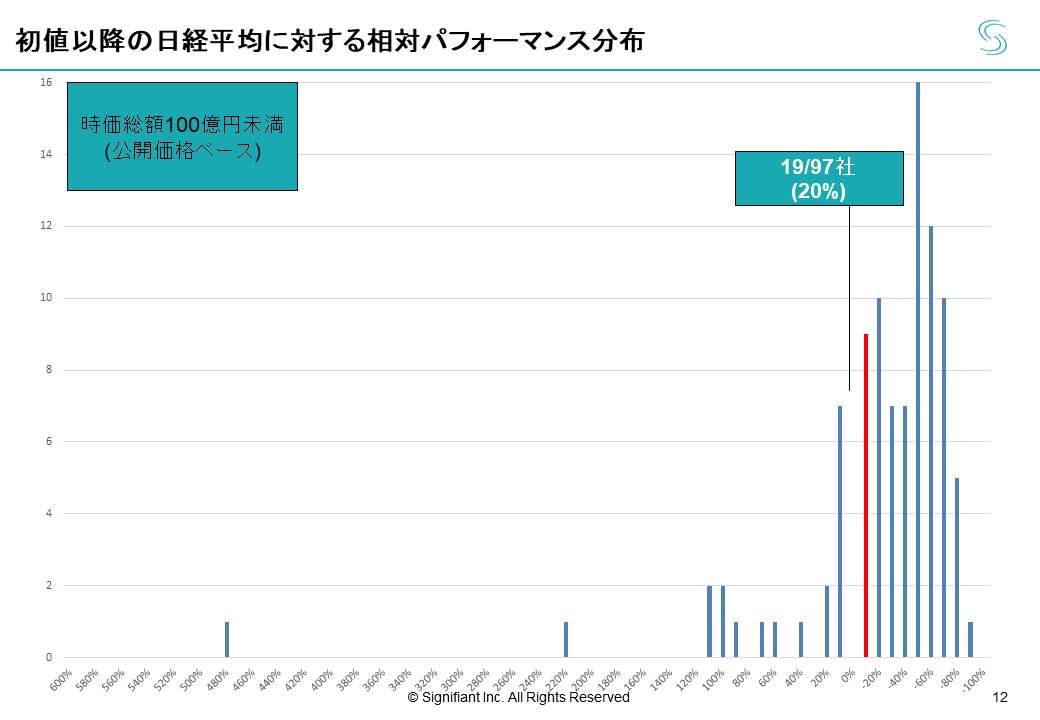

つまり、初値のタイミング以外では、100億円未満の会社に投資してもリターンが出ないということです。これは相対パフォーマンス分布を見ても同様の傾向が見て取れます。公開規模100億円未満での上場に対して、結果の厳しさが浮かび上がってきます。

ただし、上場日の公開価格に対するパフォーマンスを見ると、先述の通りまずまずの結果を残しています。55%の会社が公開価格を上回っており、リターンは出ています。しかし、そのリターンの内訳のかなりの部分を初値に依存しているという構造が明らかになりました。

続いて、この公開規模100億円未満の会社を、さらに40億未満、60億未満、100億未満に細分化して分析したのが以下の図表ですが、それぞれ、先に見てきた傾向と大きく変わらないことがわかります。したがって、公開規模100億円未満、というところに、壁があると言えるでしょう。