2018年以降上場144社の財務的考察

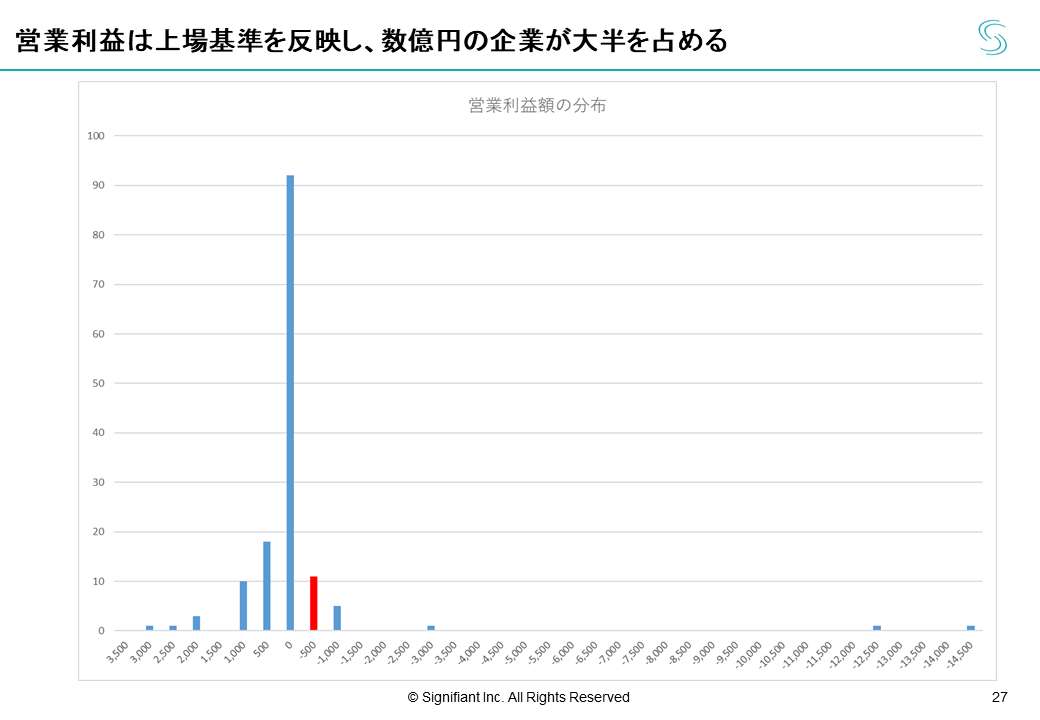

それでは、この144社について、財務的考察を加えていきましょう。まず、144社の営業利益額の分布を見ますと、90社超が、営業利益0~5億円であることがわかります。

非常に特徴がはっきりしています。残念ながら、上場基準を反映していると考えるのがおそらく正しいでしょう。黒字化すれば上場できる、黒字化してすぐに上場するという傾向がこの状況を生んでいると言えます。

続いて、縦軸に営業利益額を取り、横軸に上場後株主価値の増減を取った分布図を示します。この2軸に相関があるかを分析するために分布図化しましたが、相関以前に、分布図の真ん中に集中しているという特徴が見えてきます。つまり、黒字は黒字だが営業利益が10億以内、上場後株主価値増加額が±50億円以内の会社が圧倒的に多いということです。したがって、営業利益を軸とした分析からはこれ以上の考察を得ることが難しいと考えられます。

次に、投資家からマザーズ上場企業への期待は何かということを考察すべく、今回分析対象としている2018年以降マザーズ新規上場144社を、GAFAM5社、日本上場企業合計と比較をしました。

規模で比較する意味はありませんが、何かしら、勝てる特徴が見いだせるのではないか、と見ていくと、売上高成長率に目が止まります。マザーズ新規上場144社は、日本上場企業平均と比較して売上高成長率では高い値を示している。日本企業が長期的にはほとんど売上高が成長していない中、この144社では20%成長している、これは一つ特徴です。しかし、それもGAFAMと比較すると全く優位性がない。

では、その成長を加速させるための投資はどうなっているのか、と投資キャッシュフローを見てみると、売上高に対して7%にとどまっており、日本上場企業平均を下回っています。成長を加速させたくても十分に投資しきれていない実態が見えてきます。

ではそれはなぜか、を紐解いていくと、営業キャッシュフローが非常に少ないことに気づきます。営業キャッシュフローに対して見ると、投資キャッシュフローは280%と、強く投資に張っていることがわかります。こうして比較すると、GAFAM・日本の上場企業は、事業から生み出すキャッシュフローが多いので十分投資できている、という特徴が見えてきます。一方の新興のマザーズ上場企業は営業キャッシュフローが少なく、十分投資できてない。投資キャッシュフローを事業から生み出せなければ、バランスシート上積む、外部調達するしかありません。しかしそれらの調達手段が十分活用できているか、そして投資できているか、というと疑問が浮かびます。

ただ、武器になるのは資料一番下のカラム、対営業キャッシュフローでの時価総額が110倍もあることです。日本の上場企業は10倍のバリュエーションがついており、GAFAMともなるとプレミアがついて25倍となっています。しかし、収益性や利益率、全ての項目で下回っているマザーズ上場企業が、時価総額は110倍もついているわけです。

これは武器となりえるポイントですが、この点が活用しきれているのか、十分に成長投資ができているのか、について、さらに深掘りして見ていきましょう。

高成長企業に資金は集まる

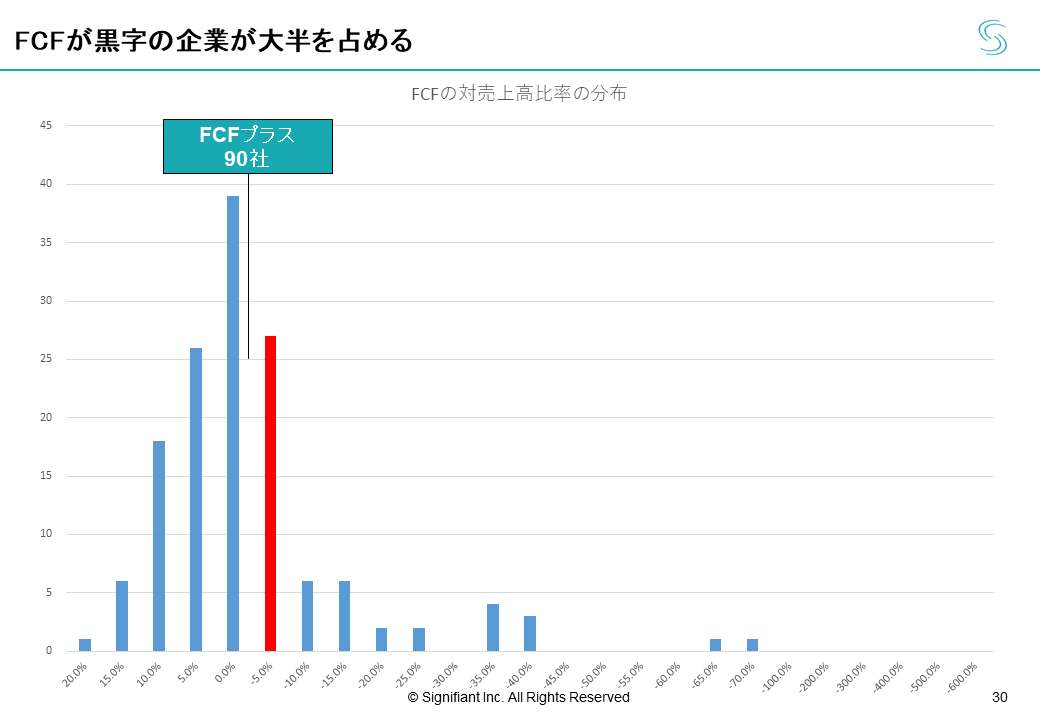

フリーキャッシュフローの金額ベースで分布図を作成しました。

これには驚きましたが、ほとんどの会社が営業黒字、かつフリーキャッシュフローもプラスの状態です。これが何を意味するかというと、営業キャッシュフローの範囲内でしか投資してない会社がほとんどだということです。ただでさえ営業キャッシュフローが薄いにもかかわらず、フリーキャッシュフローをプラスにすることを優先してしまうがゆえ、十分に投資ができていないという実態が浮かび上がってきます。

では、フリーキャッシュフローをどのように活かせば成長できるのか。この相関を分析すべく、縦軸に、売上高に対するフリーキャッシュフロー比率を、右軸に、売上高成長率を取って分布図を作成しました。

見ての通り、フリーキャッシュフローがプラスで、売上高があまり成長してないゾーンに集中しています。右下にの表を見ると、売上高成長率50%を超える会社では、フリーキャッシュフローがマイナス、つまり先行投資をしている会社が3分の2となります。ここには一定の相関があると見てよいでしょう。

次に、売上高成長率の分布を見てみると、ほとんどの会社が0~40%のところに集中していて、50%を超える超高成長企業は一部でごく一部であることがわかります。

続いて売上高成長率と、上場後パフォーマンスの相関分析です。

縦軸が売上高成長率、横軸が株主価値増加額ですが、これもまた先述したとおり、ほとんどの会社の売上高成長率は0~40%であるため、真ん中に集中しています。成長率もまずますで、株主価値が大きく増減していないという会社が圧倒的に多い。

売上高成長率が高い企業群との比較をわかりやすくするため、カテゴリーを3つに分けて平均値の比較を示しました。

こうして見ると傾向は明確です。売上高成長率が50%以上の会社では、株価が上昇している会社が74%と、強い相関が見られます。逆に売上高成長率が低い会社では、株価上昇企業は16%しかない。また、株主価値増加額を見ると、売上高成長率50%以上の会社の影響が支配的であることが明確で、価値上昇率も売上高成長率別に、64%、7%、-61%となっており、傾向が明確です。マーケットが、飛び抜けた成長をしている会社を選好していることがよくわかります。

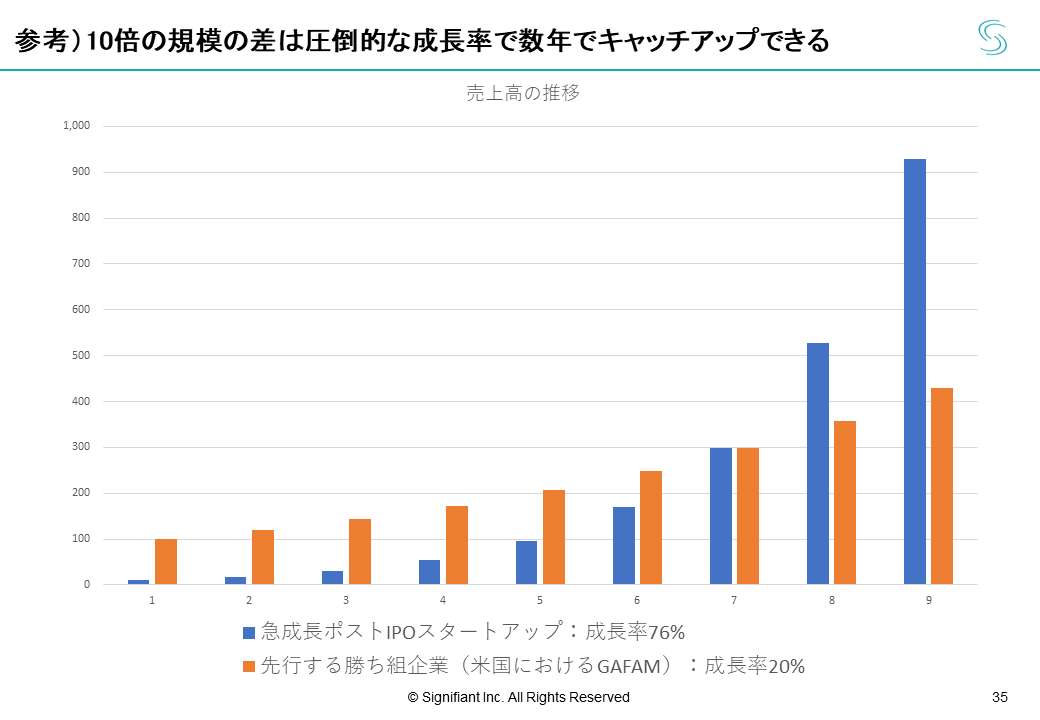

ではなぜそれほど高成長にこだわるのか。成長率が70%から80%あると、スタート時に収益性もキャッシュフローもほとんどない状態であっても、先行企業に短期的にキャッチアップできる可能性があるのです。あくまでも参考値ですが、6年で10倍の格差を埋められ、9年で逆転する可能性すらある。

やはり超高成長を持続できる企業が次の時代を作っていくのであって、そういった会社にこそ資金が集まる、これが明確な特徴として表れているのだと思います。

*本記事は2020年5月27日に開催した「マザーズIPO企業から学ぶ、上場後も成長する企業の特徴とIPOに向けての心構え」をベースに、signifiant style 2020/8/9に掲載した内容です。

(講演:村上誠典 ライター:正田彩佳 記事協力:ふじねまゆこ)