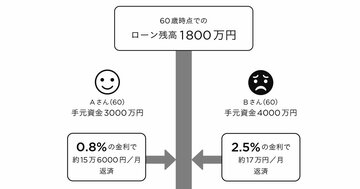

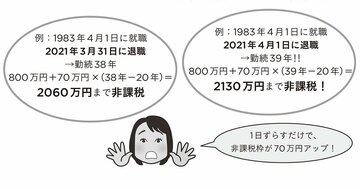

何歳までこの会社で働くのか? 退職金はどうもらうのか? 定年後も会社員として働くか、独立して働くか? 年金を何歳から受け取るか? 住まいはどうするのか? 定年が見えてくるに従い、自分で決断しないといけないことが増えてきます。

会社も役所も通り一遍のことは教えてくれても、“あなた自身”がどう決断すれば一番トクになるのかまでは、教えてくれません。税や社会保険制度の仕組みは、知らない人が損をするようにできています。

定年前後に気を付けるべき「落とし穴」や、知っているとトクする裏ワザを紹介したシニアマネーコンサルタント・税理士の板倉京先生の話題の著書「知らないと大損する!定年前後のお金の正解」から、一部を抜粋して紹介します。本書の裏ワザを実行するのとしないのとでは、総額1000万円以上も「手取り」が変わってくることも!

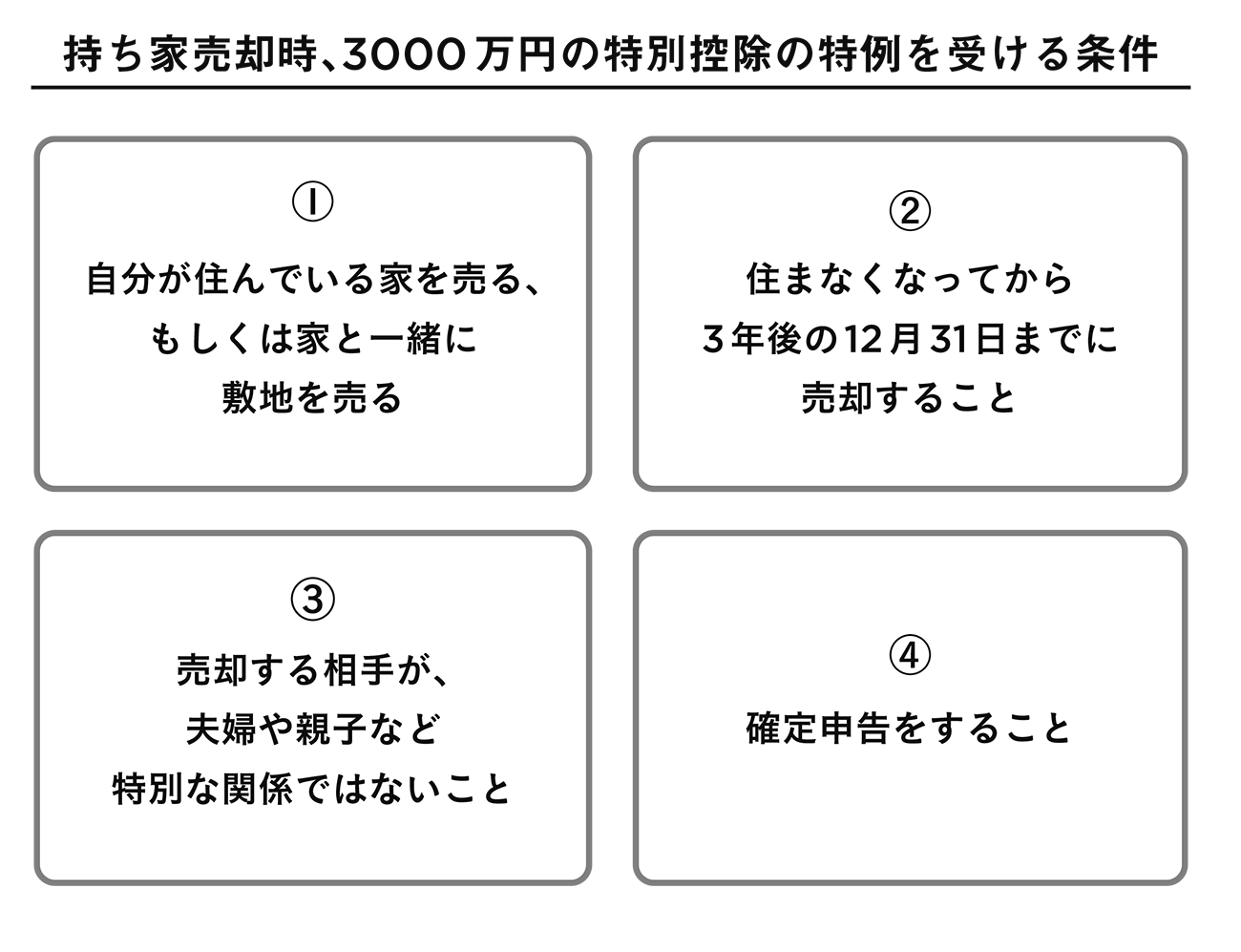

自宅の売却を検討する時に「税金がどのくらいかかるのか心配」という方も多いと思います。不動産の売却は、大きなお金が動くので、高い税金がかかるのでは? と思うかもしれませんが、税金がかかるのは、買った時よりも高く売れた時(儲かった時)だけです。

仮に、2500万円で買った自宅を5500万円で売って、3000万円の利益が出たとします。通常、3000万円の利益が出ると、所有期間が5年超の場合は600万円、5年以下の場合は1170万円もの税金が取られます。せっかく、3000万円儲かっても、税金で1170万円も取られてしまったら、大変です。

でも、「自宅」を売却した時には「3000万円の儲けまで税金がかからない!」おトクな特例があるのです。これを使えば、先ほどの例でも税金はゼロになります!

「居住用財産を譲渡した場合の3000万円の特別控除の特例」という長~い名前のこの特例を使えるかどうかで、自宅を売った手残りが大きく変わることになります。

税金の特例全般に言えることですが、大きな節税効果のある特例には、必ず条件があります。この特例を受けるための条件は、表の通りです。

3年間なら自宅を人に貸してから売っても、特例が利用できる

「住まなくなってから3年後の12月31日までに売却」という条件はありますが、その間に家を人に貸して家賃をもらっていても、特例が利用できます。

気を付けたいのは、この特例は「家」を売る時のものなので、「土地」だけを売る時には使えないということ。家と一緒に売れば、土地部分にも使えます。

「家」は妻名義、「土地」は夫名義、というような場合、妻は「家」を売るので特例が使えますが、夫は「土地」だけを売るので特例は使えません。自宅を共有名義にする時は、それぞれ家と土地をセットにして持つようにしましょう。他の条件も満たせば、夫婦2人の共有なら、3000万円の2人分、最大6000万円の儲けまで税金がかかりません。

他にもいくつか特例が使えない条件などがありますが、詳細は「知らないと大損する!定年前後のお金の正解」をご確認ください。