持続的競合優位性資産は、

一般的な会計基準では表すことができない

例えば、テスラは2020年7月時点で、時価総額2100億ドルを超えて世界第1位になった。500万台以上出荷しているフォルクスワーゲンよりも、出荷台数は10分の1以下(36万台)で、売上も少ない。

テスラがここまで市場から高く評価されているのは、自社が蓄積している膨大なデータとそれを可能にしている車とEVステーションの相互補完ネットワーク効果だ。

一般的な会計では、資産は事業のために活用され、時間の経過によって価値が減っていくものと認識される。つまり、耐用年数に基づき減価償却し、それが費用として計上される。

しかし、前述のテスラのデータや相互補完ネットワークなどは、適切な戦略に基づき、他の資産とレバレッジをかけるとその価値は拡大していくのだ。

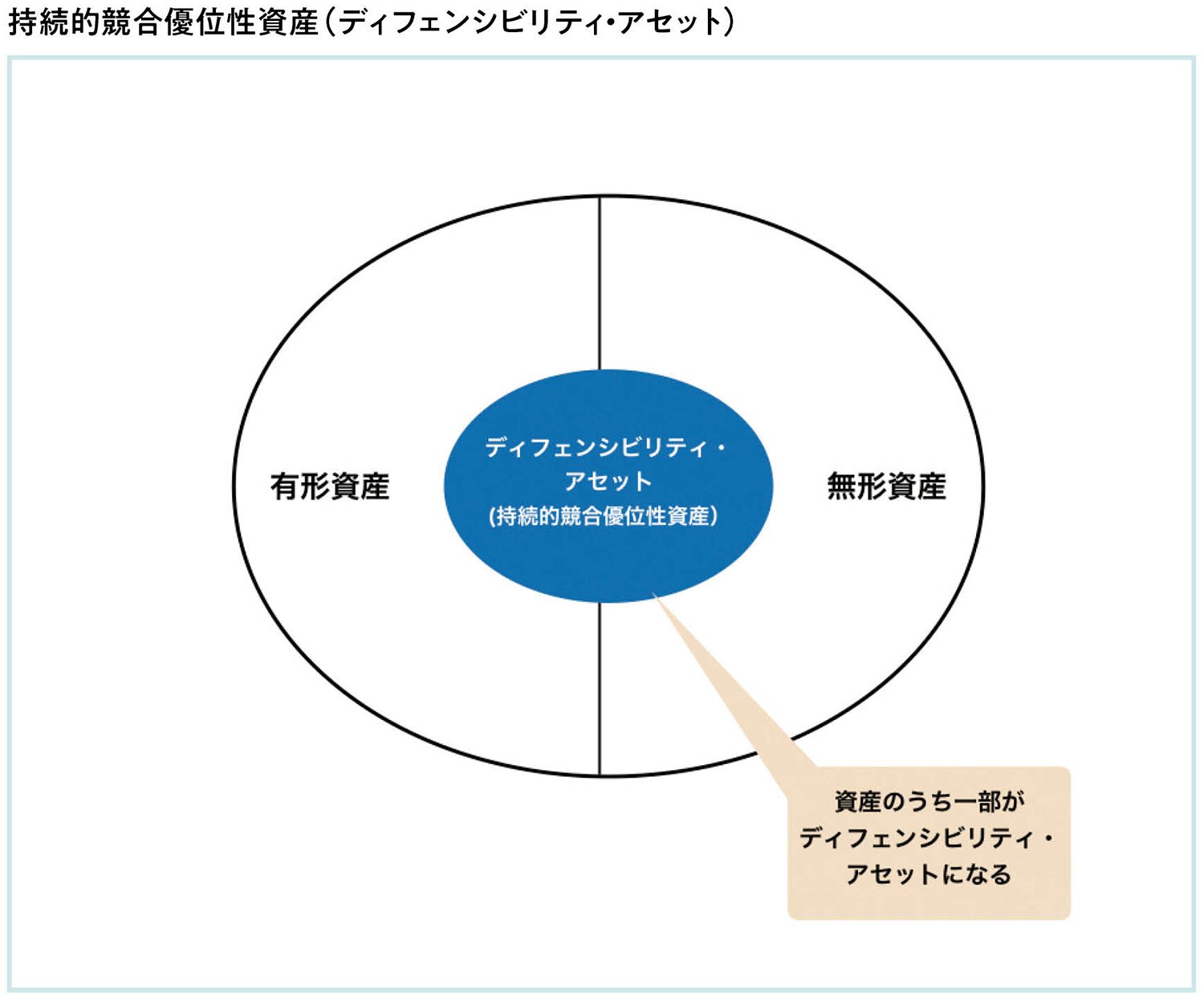

下図表のように持続的競合優位性資産は、企業が持つ、有形・無形資産の一部になると考えている。各企業の独自性やビジネスモデルによって、何が持続的競合優位性資産になるかが変わってくるのだ。

持続的競合優位性資産はスケーラブル(拡張性)である

マイクロソフトは、時価総額1兆ドルを超える世界有数の大企業だ。なぜここまで大きくなれたかというと、OfficeシリーズやWindowsに代表されるような、ソフトウェアを展開しているからだ。

これらのプロダクトは、バージョンは更新し続けるものの、PMFを実現したら非常に高いスケーラビリティを誇る。フェイスブックのUI、スターバックスのブランド、コカ・コーラの原液なども、非常にスケーラビリティが高い。