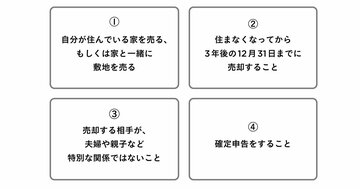

何歳までこの会社で働くのか? 退職金はどうもらうのか? 定年後も会社員として働くか、独立して働くか? 年金を何歳から受け取るか? 住まいはどうするのか? 定年が見えてくるに従い、自分で決断しないといけないことが増えてきます。

会社も役所も通り一遍のことは教えてくれても、“あなた自身”がどう決断すれば一番トクになるのかまでは、教えてくれません。税や社会保険制度の仕組みは、知らない人が損をするようにできています。

定年前後に気を付けるべき「落とし穴」や、知っているとトクする「裏ワザ」を紹介したシニアマネーコンサルタント・税理士の板倉京先生の話題の著書「知らないと大損する!定年前後のお金の正解」から、一部を抜粋して紹介します。本書の裏ワザを実行するのとしないのとでは、総額1000万円以上も「手取り」が変わってくることも!

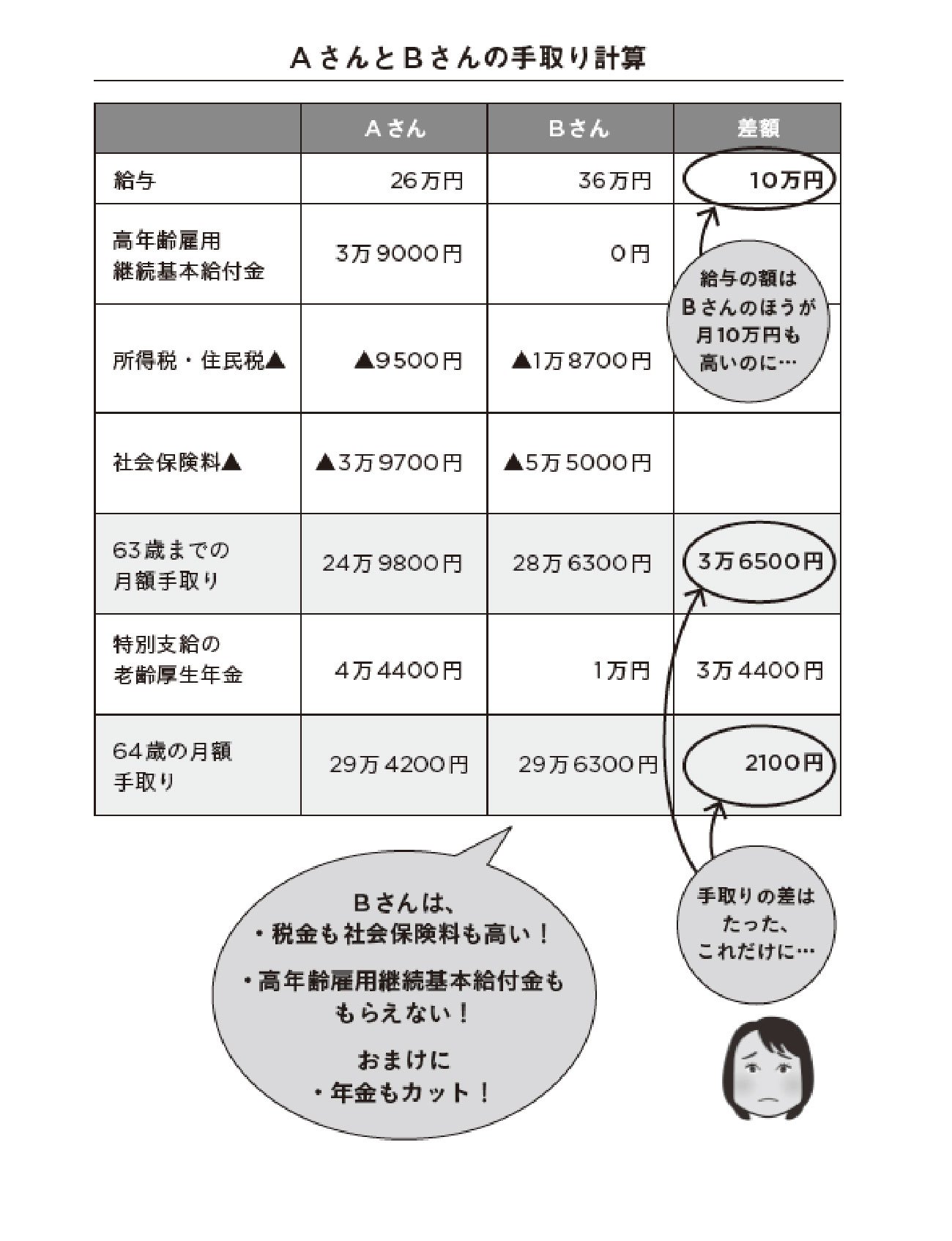

給与の差が手取りの差になるわけではない。

給与の差が手取りの差になるわけではない。

60歳以降は、働けば働くほど手取りが高くなるわけではない

定年後も会社員として働く方もいらっしゃると思います。その時に気を付けたいのは、60歳以降は必ずしも「給与が高い=手取りが高い」にはならないということです。給与の額が低いともらえる給付金があったり、逆に給与が高いと年金が減らされたり、様々な落とし穴があるからです。

具体的に実感していただくために、たとえば昭和35年5月生まれの男性AさんとBさんで比較してみましょう(年齢や性別の設定により変わってきます)。上の表を見てください。

Aさんは再雇用後、少しゆとりを持ちたいと週4日勤務を選択し、月給は26万円。Bさんは週5日のフルタイム勤務で36万円です。2人とも60歳時点の月給は50万円でした。特別支給の老齢厚生年金(本書を参照)は月10万円支給予定です。

給与が月額10万円違う2人ですが、60~63歳までの毎月の手取りの差額は3万6000円ほどです。しかも、特別支給の老齢厚生年金の受給が始まる64歳では、手取りの差額はたった2100円になってしまいます。

Aさんは、給与以外に受け取る給付金や年金を、5年間で約287万円も受け取れますが、Bさんが受け取れるのは、5年間でたった12万円です。

理由は、2つ。「高年齢雇用継続基本給付金」と「特別支給の老齢厚生年金」です。

この事例に限らず、60歳以降の手取りは、様々な制度の利用の仕方や、節税対策などによって変わってきます。60歳以降の手取りを決定するのは「お金の知識」があるかないかです。本書では、他にも、知らないと損をする様々な制度や裏ワザを、分かりやすく説明しています。ぜひご参考にしてください。