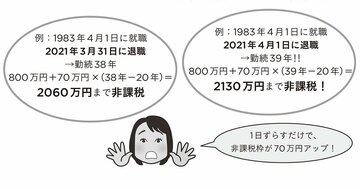

何歳までこの会社で働くのか? 退職金はどうもらうのか? 定年後も会社員として働くか、独立して働くか? 年金を何歳から受け取るか? 住まいはどうするのか? 定年が見えてくるに従い、自分で決断しないといけないことが増えてきます。

会社も役所も通り一遍のことは教えてくれても、”あなた自身”がどう決断すれば一番トクになるのかまでは、教えてくれません。税や社会保険制度の仕組みは、知らない人が損をするようにできています。

定年前後に気を付けるべき「落とし穴」や、知っているとトクする裏ワザを紹介したシニアマネーコンサルタント・税理士の板倉京先生の話題の著書「知らないと大損する!定年前後のお金の正解」から、一部を抜粋して紹介します。本書の裏ワザを実行するのとしないのとでは、総額1000万円以上も「手取り」が変わってくることも!

Photo: Adobe Stock

Photo: Adobe Stock

「定年後に何か事業を始めようかな」と考えて、在職中に開業準備のために本を買ったり、人に会って話を聞いたり、セミナーに行ったりなど、情報収集をすることがあると思います。

こういう場合「まだ開業するかどうか決めていないし、会社勤めしているから、経費になるわけがない」と領収書を捨ててしまう人もいるのですが、これはもったいないことです。

実は、開業前の起業準備期間中の支出も経費にできるのです。ですから、たとえ退職前であっても、まだ個人事業を始めるかどうかが決まっていない段階でも、事業を始めた場合のために、領収書はとっておいてください。

開業前の支出を「開業費」といいます。実はこの「開業費」、とても使える節税の「お宝」アイテムなのです。

「開業」に向けた経費であれば何年前でもOK

開業費になるのは、独立開業に関連する支出です。たとえば、定年前、数年間かけて、起業の準備をしていたとしたら、たとえその経費が開業よりも何年も前のものであっても、起業後「開業費」とすることができます。しかも「開業費」に上限はありません。次の表のように、かなり多岐にわたったものが開業費になります。

書籍代 セミナー受講料 会議費・交際費(打ち合わせの時にかかったもの) コンサルタント費用 文房具代 電話・インターネット代 マーケティングのための調査費 これらに伴う交通費 パソコン ソフトウエア 事務所家賃 水道光熱費 など

細かいことをいうと、パソコンなど1つあたり10万円以上するようなものは、開業費とはならず「固定資産」となりますが、それらの経費も含めとにかく事業関連の支出はすべて領収書をとっておく! というクセを身に付けてください。

開業費が「お宝」である理由

では、開業費がなぜ節税の「お宝」アイテムなのか、説明しましょう。ちょっと難しい話になりますが、開業費は実は経費ではなく、「繰延資産」とよばれる資産です。

開業費(繰延資産)は好きな時に好きな分だけ経費にすることができます。これを税金の世界では、任意償却といいます。

好きな時に好きな分だけ経費にできるので、「開業当初は赤字で経費がいらないから、儲かって黒字になった時に経費にしよう」とか、「今年は30万円黒字が出そうだから、30万円分だけ経費として算入しよう!」なんていうこともできるのです。

青色申告の場合は赤字の繰り越しができますが、これは3年間と期限が決められています。つまり、赤字が出てから3年たってしまうと、その赤字は消えてしまいますから、赤字の年はなるべく経費をその年に入れずに後に回せたほうが有利なのです。