ここ最近、マザーズ企業を中心とした資金調達に大きな変化が表れています。その潮流を生み出しているのは、グローバルなリスクマネー獲得に目を向けた調達手法。新たな動きの背景と今後の見通しについて考察します。

Photo: Adobe Stock

Photo: Adobe Stock

近年増加するマザーズ上場企業の資金調達

朝倉祐介(シニフィアン共同代表。以下、朝倉):今回は、上場以降のポストIPOスタートアップの資金調達について概観しましょう。

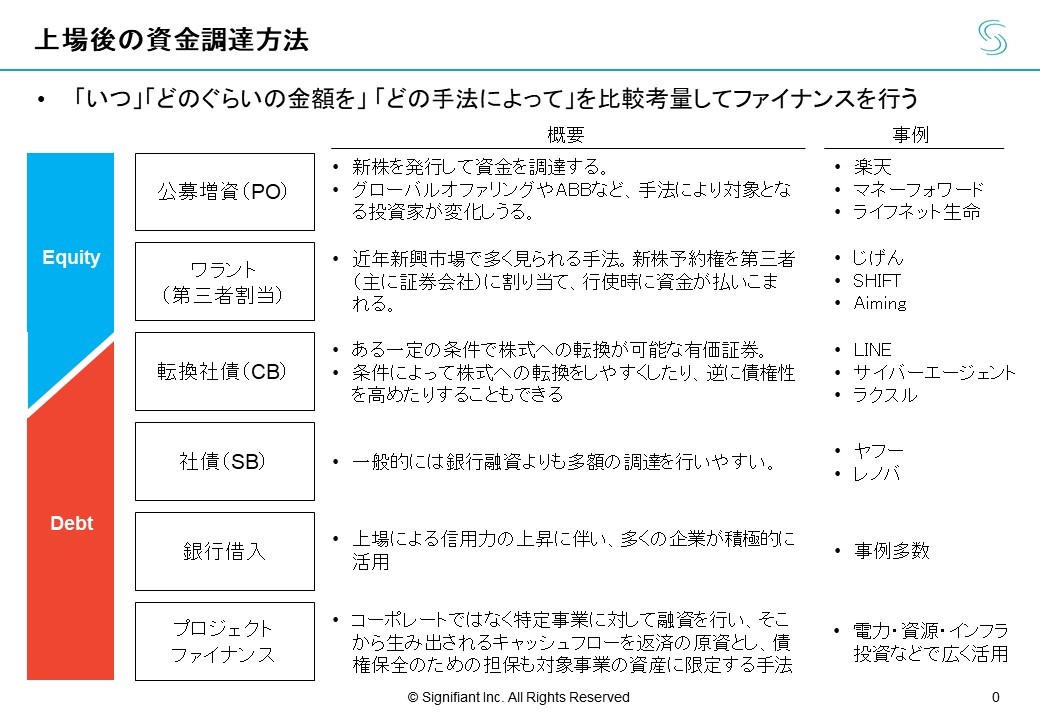

小林賢治(シニフィアン共同代表。以下、小林):上場後の資金調達手法として会社側にどういう選択肢があるか。Equity(エクイティ、資本)型からDebt(デット、債務)型までいろいろあります。

一般的に思いつくのは公募増資。いわゆるパブリック・オファリング、POと略す言葉ですね。次にワラント。これは多くのケースでは第三者割当で、証券会社などに割り当てて実行するタイプのもので、これは新興企業で非常に多く使われる手法です。

村上誠典(シニフィアン共同代表。以下、村上):リーマンショック以降、ベンチャーキャピタルから資金調達して上場したようなPost-IPOスタートアップにとっては、ワラントが一番ポピュラーなやり方だったのかなと思います。

小林:他にはEquity型とDebt型の両方の側面を併せ持つ転換社債、CB(コンバーチブル・ボンド)ですね。あとは社債と銀行借入、プロジェクトファイナンス。

ただ現実には、東証1部の売上高1兆円規模の企業であれば何でも使うことができますが、新興企業となると選択肢は限られます。

村上:楽天とかヤフーとか、ドットコムバブル期前夜に起業されたメガスタートアップは、大企業と同じようなファイナンスをされていたかと思います。

小林:POで一番記憶に残っているのは楽天です。2015年6月、2000億円規模のグローバル・オファリングをしています。

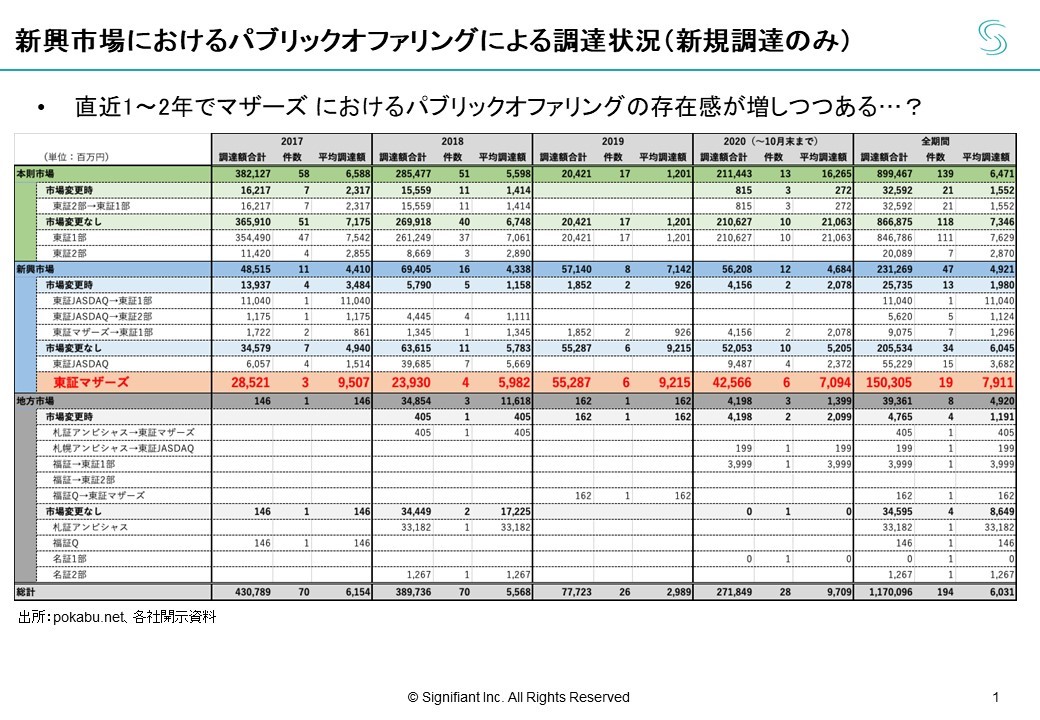

日本の上場市場全体での調達額、要は投資家から新しくマネーを取っている分で言うと、年によって幅がありますが、だいたい3000億円から4000億円くらいのレンジで推移しているんですね。

一方、2017年と2018年、マザーズ企業の調達額は200億~300億円でしたが、2019年は553億円と急激に伸びました。2020年も新型コロナウイルスの影響がありながら9月末時点で300億円と、マザーズ企業の調達額が増えているのを実感しているところです。

朝倉:こうして見ると、案件あたりの資金調達額も随分と大きなものが見られるようになりましたね。ミクシィが2014年、「モンスターストライク」のテレビ広告への投資で63億円を調達していますが、この規模感でも当時は随分と驚かれた記憶があります。

小林:大きな転機は2019年の2件。PKSHA Technologyとティーケーピーです。どちらもマザーズでは大きな会社でしたが、国内外の一般公募で200億円規模のPOを実施しています。

マザーズ企業に広がる海外ABB

小林:PKSHAとティーケーピーは国内外の一般公募でしたが、面白いのは2020年の案件。例えばメドレー、ユーザーベース、ライフネット生命、そーせい、マネーフォワード、何と全部、海外のみの増資です。

村上:PKSHAの場合、「上場しても200億円クラスの調達はある」という規模感を示した意味は大きいかと。今の日本のマーケットで、未上場で200億円を調達するというのは非常に難しいですから、上場後の調達規模が、未上場ラウンドの限界を上回ったという意味では、非常にインパクトのある案件だったという気がします。

小林:その一方で実は、マザーズ上場時の調達規模はそれほど大きくないというトレンドはあまり変わっていないんですよね。IPO時はそれほど大型化していない。

一方、IPO後の選択肢として大型の資金調達が広がってきているというのは面白い事象だと思います。ちなみに、ライフネット生命は海外公募のマーケティング期間を取るPOを実施しましたが、それ以外はABBを使いました。つまり、ABBが大流行しているということですね。

村上:そうですね、ABBとはアクセラレーティッド・ブック・ビルディングの略です。

上場企業のIPOも含めたプロセスはブックビルディングと言って、何日もかけて投資家からいくらで何株買うといった札を集め、最終的にその札を見ながら値決めをして販売する手法が一般的ですが、ABBは数時間、長くとも10時間程度の非常に短い時間で済ませることができます。

小林:海外投資家に対してタイムリーに、あまり時間をかけずにサッとABBをするというスタイルが、2020年になって急激に新興企業に広まっていることは大きな特徴と言えるのではないかと思いますね。

村上:スタートアップの資金調達は、経営者にとって時間がかかるものです。いろいろな投資家に会い、何ヵ月もかけて調達するのが未上場のファイナンスですし、上場後のファイナンスのプロセスも、準備から含めると数ヵ月はかかるのが当たり前でした。

小林:実際に未上場で50億円の資金調達を実施しようとすると、半年くらいはかかるものです。結構ディープなDD(デューデリジェンス)に対応するリソースを費やしながら。社長をはじめ、経営陣がそれに多くの時間を取られることも考えると、相当なカロリーを食らうわけですね。

村上:ABBの場合、準備期間は必要ですが、公表してからわずか数時間でお金を集められるというのは、今までの資金調達のプロセスからすると画期的だと感じられるものでしょう。

小林:もちろんその分、ABBは一般的な公募よりディスカウントが大きくなるんですね。8~10%くらいの割引が入るようにはなる。とは言え、これだけのサイズの額を短時間で取れるオプションができ、実際にワークしているというのは非常に面白いと思いますね。

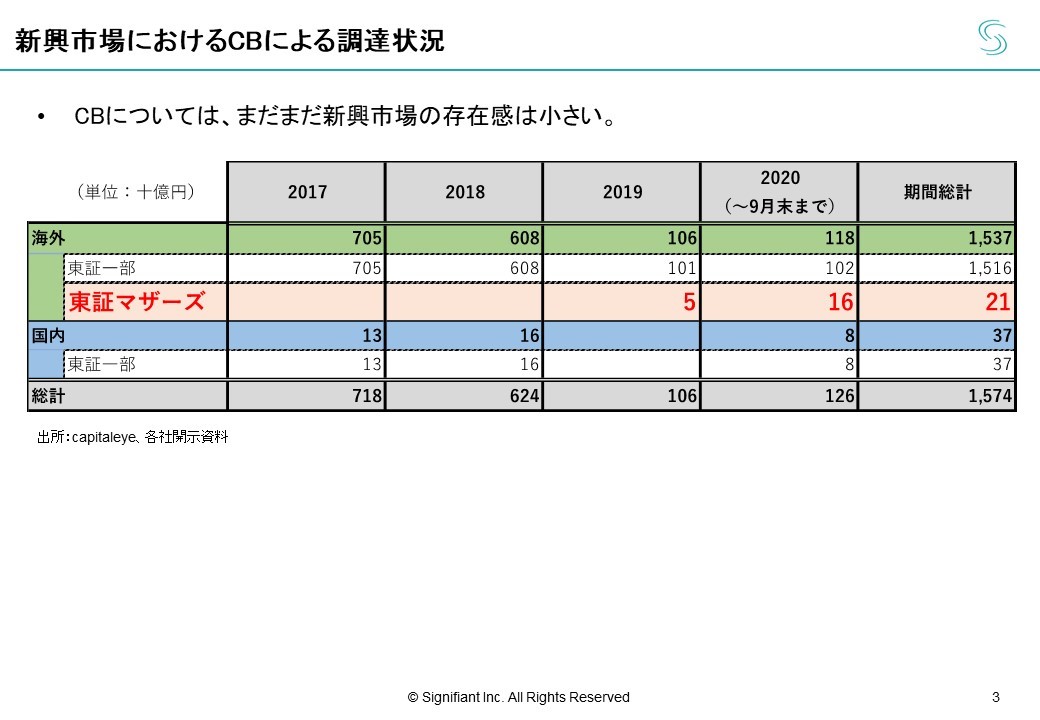

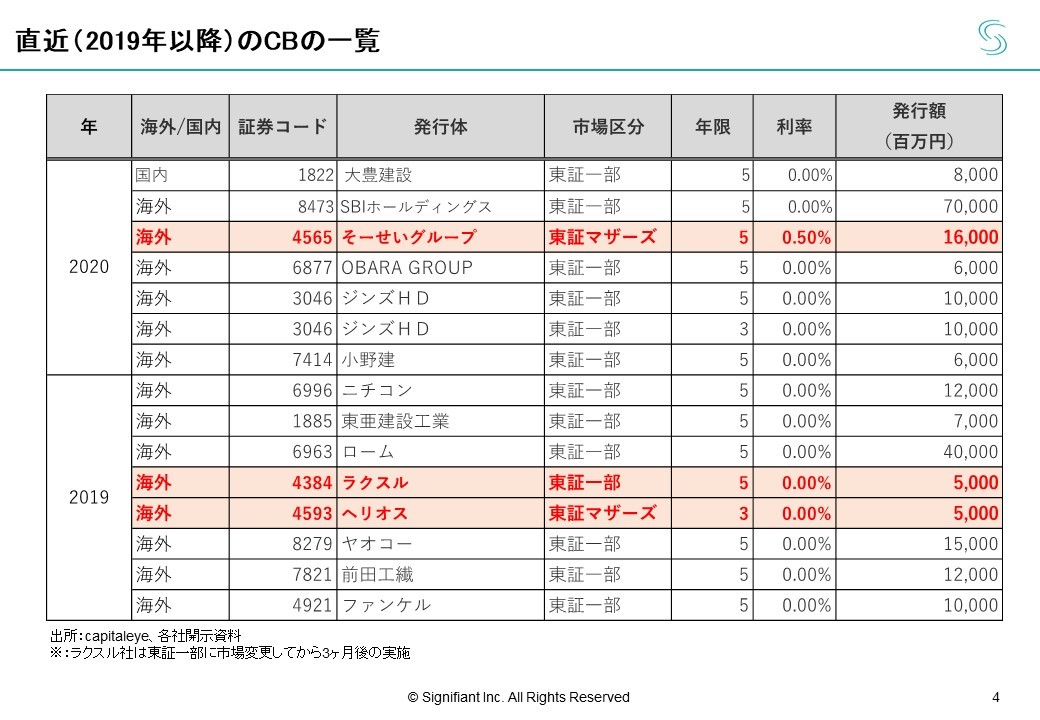

それ以外の資金調達の手法を見ても、新興企業はこれまでワラント一辺倒でしたが、限定的ではあるものの、CBが目立つようになっています。

また急増しているというほどではありませんが、一部社債のような手法も広がってきていますね。

既存投資家の理解を得ることができる調達スキームなのか

朝倉:Equity型の資金調達の最たるものがPO、公募増資かもしれませんが、Debt型の調達手法に関してスタートアップの事例が少ないのは、Equity型の手法と比べると、スタートアップであるが故にやりづらい背景があると見ておいた方がよいのでしょうね。

小林:新興企業のグロース状況を見ると、必ずしもキャッシュフローを生み出している企業ばかりではないんですね。特に直近のSaaS企業ですと、いわゆるキャッシュフローを担保にDCF(ディスカウント・キャッシュ・フロー)法でうんぬんしてとか、何か資産性のあるものを担保に取ってというのが難しい。そういう意味ではDebt型は設計しづらいものが多いのではないかと思います。

朝倉:ABBは経営側にとって手数料の話はありつつも、簡易という意味ではとても良い手法のように聞こえると思います。一方、既存の投資家、株主の方から見ると、どう映るのでしょうね。ただでさえ、増資をあまり良く思わない方も少なくない中で。

小林:ABBは基本的に、全ての米国投資家全部に等しくマーケティングしているわけではないという点は、考慮すべきかと思います。

海外の投資家を一気に増やしたいとき、発行体にとって一番楽で便利な手法という意味では選択されやすいのですが、米国投資家の評価を受けられないことによる若干のディスカウントは、特にSaaSのように米国投資家が最も力強く評価しているセクターの場合、ネガティブに出る可能性もあるかもしれません。

朝倉:穿った見方をすると、一部の海外投資家に対して有利発行しているのではないかという見られ方ができないこともありません。

小林:それは、ABBに対してよく私的されるポイントかもしれないですね。

ワラントが流行したときに近い状況ではあると思います。第三者割当で証券会社にワラントを発行する場合だと、もっとお手軽と言うか、少なくともコミュニケーションの度合いで言うと、少なくて済むわけですね。

一方で、株主に不意打ち感を覚えさせるようなイベントが起きる可能性があるので、将来的な資本調達コストを上げる可能性は十分にあります。

村上:ABBの発行体にとって、投資家の十分な納得を得られるのかというのは、常に乗り越えなければいけないチャレンジだと思います。ディスカウントで買える投資家にとっては魅力がある一方、他の投資家にしてみれば「ふざけるな」ということになりかねない。経営としては、しっかり株価を上げていけるという成長戦略を示さないと、資本市場で評判を落としてしまうことになりかねません。

小林:要は、説明もなくいきなり株券を刷ったというような話になりかねないということです。ABBによる資金調達が結果を伴わなかったとすると、「何なんだ」という不満が跳ね上がってしまいます。

経営陣としては、ABBを介して得た資金を以て、きちんと結果につなげられるということを、時間をかけて示していかなければいけません。その点では、最初からきちんと説明して理解を得る手法が、実は一番の近道だったということもあるのでしょう。

村上:ですから、安直な手法としてABBが流行してしまいかねないことには警鐘を鳴らすべきでしょう。簡易さは魅力ですが、しっかりとした成長戦略を全株主に示すというのは当然セットで考えないと、単に瞬間的な株高を生かして調達したにとどまってしまいます。

継続的な調達ニーズがあるのなら、やはり経営責任は果たしていかないと。基本的に投資家が嫌うイベントではあるので、気を付けなければならないと思いますね。

小林:今後、結果をきちんと見られるというハードルを、より上げてしまうことにはなるのかもしれませんね。

村上:IPOのタイミングではコストをかけて、投資家とコミュニケーションをしているはずなので、そこからあまり時間がたたないうちにABBという比較的簡易な手法で追加の資金を取るといった事例は今後増えてくるかもしれませんね。

つまりIPO時の成長戦略をしっかり実行しているというモメンタムを以て資金を調達するケースは、引き続き流行すると思います。

一方で、気を付ければいけないのは、大きく戦略をシフトする、もしくは最後のオファリングから結構時間がたっている場合でしょう。

マザーズ企業の資金調達は容易になったのか

朝倉:成長のためとはいえ、追加の資金調達は既存株主からは相応の緊張感で見られます。経営状況によっては、「経営の失敗を株主に負わせるのか」といった厳しい意見が出てくることもあるでしょう。ステークホルダーの利害を踏まえ、最適な調達手法を選んでいかなければならないということなんでしょうね。

村上:単に最も簡便な調達手法が流行してしまうという状態は、必ずしも望ましくはないでしょう。株主は多様化した手法の中から、ステークホルダー全体にとって最良のものを経営側が選んでくれることを期待しているはずなので。そのようにマーケットが進化していくのが好ましいのかなとは思いますね。

朝倉:一時期は上場するよりも、未上場の方が必要な資金が調達しやすいといった言説も出ていましたが、最近のポストIPOスタートアップの資金調達動向を見ていると、そういう状況は変わった、上場以降も資金調達がしやすくなったと捉えていいものなのでしょうか。

村上:個人的には、上場企業におけるファイナンスの方がオプションは豊富かと思います。一方で、十分な選択肢を手にできる企業は、かなり限定的という気もします。大多数のスタートアップにとっては引き続き、やはり未上場マーケットの方が魅力的ではあるでしょうね。

小林:実際、2017年以降のマザーズ企業のPO調達リストを見ると、挙がっている会社群は全て、当時、時価総額1000億円クラスの企業、要はマザーズのトップ企業ですね。トップ20に入る企業ばかりですので、マザーズなら何でもいいわけではないという状況はうかがえます。

村上:ファンダメンタルズ、ポテンシャルが非常に高い一部の優良会社は、上場までの資金調達を絞りながら、株価がしっかりついたところでエクイティを取っていく方が有利なケースが増えます。そうしてレバレッジを効かせていく企業が増えるでしょうから、大型の資金調達のケース自体は今後も出てくると予想しますね。

小林:この調達リストに載っている、ある企業のCEOの方は「自分たちの事業のIR活動もきちんとしてきたし、機関投資家にNDR(ノン・ディール・ロードショー)も含めて理解してもらい、それらを踏まえてようやく結実した」とおっしゃっていました。時価総額も大きく、IRもファンダメンタルズもきちんとしている会社群だからこそ、ここまでのサイズ感のことができたのだと思います。

村上:もう1つ、今後のトレンドを挙げると、上場と未上場がクロスオーバーする中で、海外機関投資家の存在感がより高まってくるであろうということですね。マザーズのIPOでも海外機関投資家の配分を増やすケースが増えていますし、ここまで見たように、上場後のPOのケースでは極めて海外投資家比率が高く、未上場のレイトステージにも海外マネーがじわじわ入ってきています。上場後も含めたグロースフェーズにおける海外投資家のマネーの比率は、どんどん上がっていくでしょうね。

朝倉:結局、優良なポストIPOスタートアップにとっては上場後の資金調達のオプションが増える。これ自体は、非常に歓迎すべきことですが、大半のスタートアップにとって、こうしたオプションはなかなかとれない。

未上場スタートアップであれば、自分たちがこうした資金調達オプションにアクセスできる会社なのかをしっかり見極めた上で上場に臨まないと、「こんなはずではなかった」という事態に陥りかねないということでしょうね。

小林:まさに、その通りですね。

*本記事はVoicyの放送を加筆修正し(ライター:岩城由彦 記事協力:ふじねまゆこ)、signifiant style 2020/11/22に掲載した内容です。