Photo:PIXTA

Photo:PIXTA

首都圏の新築マンションの平均価格はついに6000万円を突破。共働き夫婦でもなかなか手が出ない高値圏にある。そこで30代の共働きカップルを想定して、住宅ローンを組んで住宅を購入する際に「絶対にやってはダメなこと」を考えてみたい。また、「住宅ローン借り過ぎのシグナル」を見つける試算方法もご紹介しよう。(生活設計塾クルー ファイナンシャルプランナー 深田晶恵)

新築マンションの平均価格

首都圏6083万円!23区は7712万円!

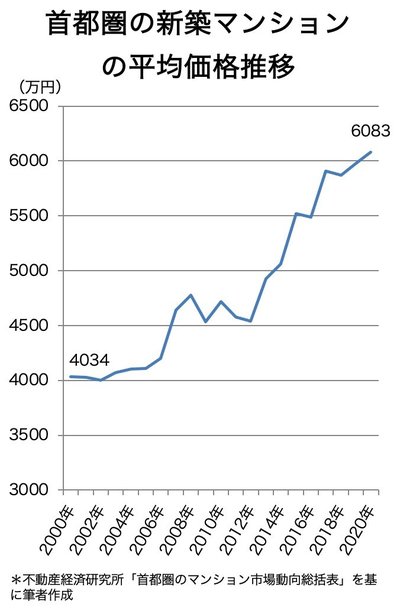

首都圏の住宅価格が高騰している。新築マンションの平均価格は2020年に6083万円と、ついに6000万円を突破した(不動産経済研究所「首都圏のマンション市場動向総括表」より)。下記のグラフを見ると、13年くらいから毎年のように高くなっているのが一目瞭然だ。

「首都圏(東京都、神奈川県、埼玉県、千葉県)」の平均価格は6083万円だが、「都区部」で見るとなんと7712万円(20年)!これほど高くなると、ダブルインカムの共働き夫婦であっても手が出しにくい。

新築マンション高騰の影響を受け、中古マンションの価格も上がっている。私の元へ住宅購入のコンサルティングを受けに来る相談者によると、杉並区や世田谷区では築年数20年超でも5000万円を切る物件はなかなか出てこないという。

住宅ローンは借りる金額や組み方次第で、老後の生活に大きな影響を及ぼす。安心な老後を迎えるためには、「少ない金額」を「短く返す」ローンを組むのが鉄則だ。しかし、住宅価格が高騰している今、「鉄則」に沿ったローンを組んで購入に踏み切るのは難しくなっている。

これから住宅購入を考える30代カップルが安心して住宅ローンを組むために「絶対にやってはダメなこと」を考えてみたい。