某大手金融機関に勤めていた著者は、40歳で早期リタイアを考え始めた。その10年後、資産1億円を達成。FIRE(経済的自立と早期リタイア)を実現した。著書『【エル式】 米国株投資で1億円』では、FIREの原動力となった米国株投資を全公開。年代別の投資指南や最強の投資先10銘柄に至るまで、“初心者以上マニア未満”の個人投資家に即役立つ投資法を徹底指南する。

Photo: Adobe Stock

Photo: Adobe Stock

20代からの

貯金感覚で超長期投資法

年代や目的などから、これから中長期の米国株投資の6つのケーススタディをしたいと思います。

米国株投資では「個別株+ETF(上場投資信託)」の組み合わせがベストですが、ここでは米国株ETFを主役に据えています。

なぜ個別株ではなく米国株で運用されるETFを主役にするのか、その理由を説明します。

短期的には個別株のパフォーマンスは、S&P500や日経平均株価といったインデックスやETFを上回ることもできます。

しかし、このステップで扱うような20~40年といった長期にわたって、インデックスやETFを上回るためには、銘柄の臨機応変な入れ替えや、コロナショックに匹敵するような危機への対応といった細かいケアが欠かせません。

そうなると、とくに初心者には少々難しい部分もあるでしょう。

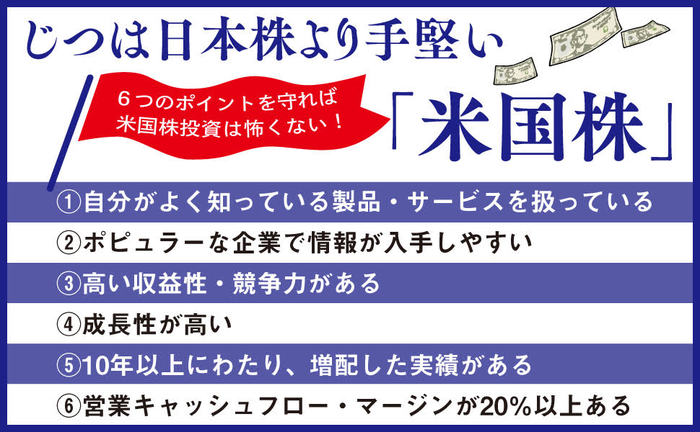

プロの機関投資家が個別株を選びに選んで投資しても、中長期ではETFの運用成績に敵わないことは、さまざまなデータから明らかになっています。

ウォーレン・バフェット氏も、「自分が死んだら資産の9割はS&P500に連動するバンガード社のETF、残りの1割は米国債で運用するように」と遺言しているほどです。

長期の投資で確実に結果を出すためには、リスクヘッジも大切です。個人で分散投資するには数十銘柄が限度ですが、ETFなら数百以上の銘柄に分散投資できるので、リスクヘッジの面からも個別株よりETFに軍配が上がるのです。

米国株ETFに投資するメリットを理解してもらったところで、このステップでとり上げるケーススタディのラインナップを紹介しましょう。

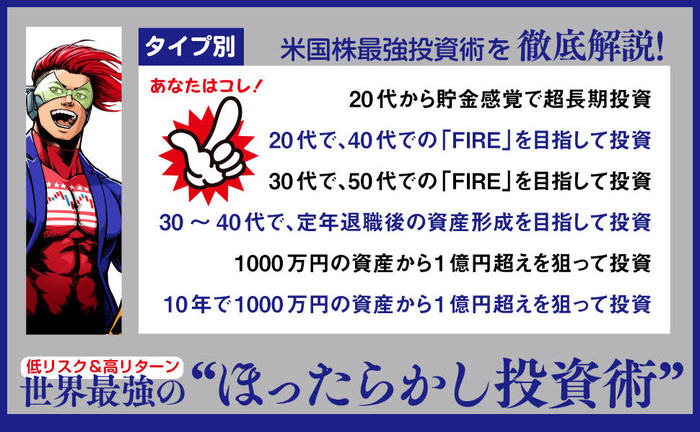

ケース1:20代から貯金感覚で超長期投資

ケース2:20代で、40代での「FIRE」を目指して投資

ケース3:30代で、50代での「FIRE」を目指して投資

ケース4:30~40代で、定年退職後の資産形成を目指して投資

ケース5:1000万円の資産から1億円超えを狙って投資

ケース6:10年で1000万円の資産から1億円超えを狙って投資

これから順番に解説していきますが、その前に注意事項を確認してください。

【ケーススタディの注意事項】

・ とくに断りがない限り、米国株のみでの運用を想定しています。

・ サラリーマン投資家を想定しており、毎月一定額の追加投資が前提です。

・ シミュレーションはあくまで毎年一定の年利で複利運用ができると想定したもの。預金や国債と違い、シミュレーション通りにならない恐れがあります。

・ 税金や手数料は考慮していません。証券会社で詳細は異なりますが、米国株ETFでは買付手数料無料、手数料の上限が20米ドル(税抜)、基本手数料が約定代金の0.45%(税抜)といったところが一般的なようです。

・ シミュレーションには、モーニングスター社が提供する「金融電卓」を使っています。

・ 今回とり上げている米国株ETFが、多少形を変えながらでも20~40年の経年変化に耐えて継続すると仮定しています。

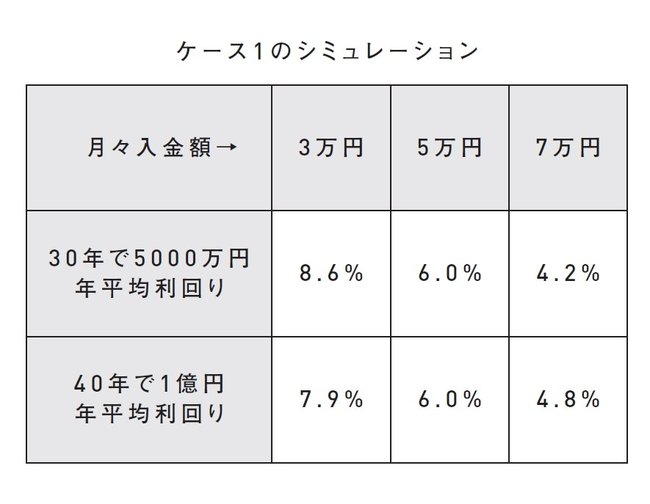

●初期投資:ゼロ

●毎月投資額:3万円、5万円、7万円

●期間と目標金額:30年間で5000万円or40年間で1億円

働き始めたばかりの20代では、貯蓄がほとんどない人もいるでしょう。

そこで初期投資はゼロと想定します。

その代わり、投資生活を始めてからは、毎月定額を投資に回すために“セルフ天引き”してください。

そこから貯金感覚で、30年間で5000万円、または40年間で1億円を狙います。

期間が10年伸びると、目標金額が5000万円から2倍の1億円まで増やせるのです。

30~40年という長期にわたる米国株ETFの年平均利回りは、5~6%台と想定するのが無難でしょう。

短期的にはそれを大きく上回ることも考えられますが、リーマンショックやコロナショックのような波乱がこれから何度も起こるでしょうから、余裕を見て5~6%台と想定しておいたほうがいいと思います。

このシミュレーションによると、20代で米国株への投資で将来の資産作りを考えるなら、月3万円の積立では難しいことがわかります。

年平均利回り8%以上をETFに託すのは無謀とはいわないまでも、楽観的すぎるのです。

毎月5万円が投資できたら、年平均利回り6%で、30年なら5000万円、40年なら1億円がクリアできます。

仮に7万円を毎月投資できたら、平均利回り4%台という無難なリターンで同様の資産が築けるという計算が成り立ちます。

【ケース1のおすすめ米国株ETF】

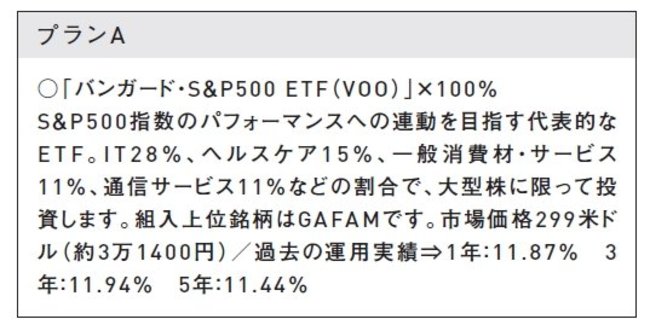

ケース1では、「プランA」と「プランB」という2つを用意しました。

プランAは、S&P500に連動している「バンガード・S&P500ETF(VOO)」というETFに全額投資するシンプルなもの。過去5年間の運用実績からすると、年利10%以上のリターンが望めます。

VOOは、市場平均の値動きに追随することを狙って運用される「パッシブ運用」ですから、S&P500と同等のリターンがあればいいなら、このプランAでよいでしょう。

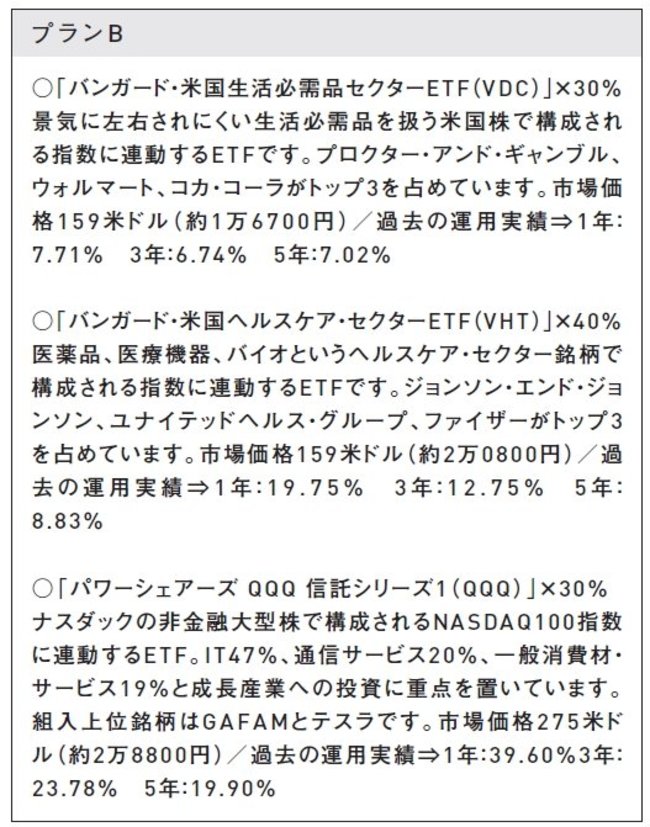

プランBでは、「バンガード・米国生活必需品セクターETF(VDC)」「バンガード・米国ヘルスケア・セクターETF(VHT)」「パワーシェアーズQQQ信託シリーズ1(QQQ)」という3つのETFに「4:3:3」の割合で分散投資します。

このうちQQQは「NASDAQ総合指数」の銘柄のうち金融を除いた時価総額上位の約100銘柄で構成される「NASDAQ100指数」に連動するETFです。

GAFAMなど成長企業が集まるナスダックの主要ハイテク銘柄に投資しています。

過去の運用実績では、年利20~30%のリターンが得られています。

QQQのみだと多少のリスクがあるので、より手堅く、景気の動向に左右されにくいVDCとVHTを組み合わせています。

GAFAMが牽引するIT企業の成長力を信じるなら、QQQの割合をもう少し増やしてもいいでしょう。

IT企業の成長力に期待しつつも、より手堅い運用を目指すなら、QQQの割合をもう少し減らしてもいいでしょう。

VDC、VHT、QQQに4:3:3で投資した場合、2004年2月から2020年9月までのデータを元にすると、約6倍(年平均利回り11.40%)となります。

これは同時期のS&P500の約4.1倍(年平均利回り8・84%)を凌駕しています。

ちなみに、私が現在もっとも多く保有している米国株ETFは「バンガード・米国増配株式ETF(VIG)」ですが、VIGは今回のシミュレーション対象から外しています。

なぜなら、VIGは大型株で連続10年以上増配実績のある銘柄に投資する保守的な色合いが濃いETFだからです。

資産形成をある程度終えた私のような立場ならVIGへの投資は妥当ですが、これから大きな資産を築こうという人にはVIGはやや保守的といえます。

そこでより高いリターンが望めるETFとしてVOOなどを紹介しているのです。

投資ブログ「【L】米国株投資実践日記」を運営し、Xフォロワー3.3万の投資歴30年の個人投資家。大手金融機関に勤めながら、40歳のときに2020年までに早期リタイアすることを目標に掲げた。米国株投資をメインに資産1億円を築き、中学生と高校生の子どもを抱えながらも、計画前倒しで2019年1月に51歳で早期退職。現在は資産運用の7割を米国株投資に振り向け、現役時代とまったく変わらない生活を送っている。日本経済新聞、ラジオNIKKEI、QUICK、日経マネー、日経ヴェリタス、週刊エコノミストなどメディア登場多数。初の著書『【エル式】 米国株投資で1億円』 (ダイヤモンド社)が大反響。

米国株「最強の10銘柄」で

FIRE(早期リタイア)を狙え!