株式投資で資産を築き、入社4年目の26歳でFIREを果たした『投資をしながら自由に生きる』の著者が、最速で「お金と時間の自由」を得るための秘策を教える。これは一般的なFIREとは、まったく別の概念だ。FIRE達成者の多くは、ひと通り自由を味わうと暇を持て余して、結局は仕事をするようになりがち。そこで時間と場所に縛られない極めて自由度の高い仕事をしつつ、経済的自由を謳歌するたった1つの方法(投資×小さな起業)を伝授!

Photo: Adobe Stock

Photo: Adobe Stock

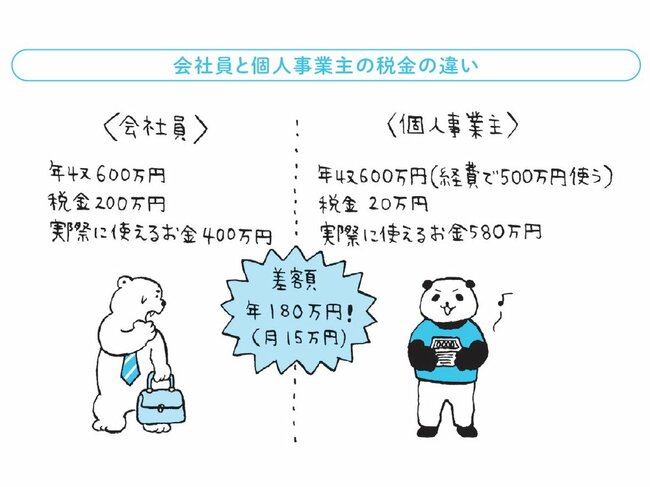

同じ収入でも税制のしくみでこれだけ差がある!

【前回】からの続き

無視できない会社員の大きなデメリットとして、「税制」があります。日本の会社員の納税には「源泉徴収」が採用されていますが、これは「会社員に思考停止してお金を払ってもらうための仕組み」ともいえるのです。

人は手に入らないことより、一度手に入ったものを失うときに大きな苦痛を感じます。

税金にもこれと同じ心理が働きます。最初から税金が天引きされた給料をもらうよりも、全額給料をもらったあとに自分で確定申告(いくら税金を払うのかを計算して申し出ること)をして税金を支払うほうが大きな苦痛を感じるのです。

これは、自分が所有するものに高い価値を感じ、手放したくないと感じる「保有効果」と呼ばれる心理現象です。そして、この保有効果を利用した徴税の仕組みが、給料から税金が天引きされる「源泉徴収」のシステムなのです。

源泉徴収は、会社員が税金を支払う苦痛をやわらげるための仕組みであり、税金をあらかじめ天引きすることで、まるで最初からなかったかのように感じさせてくれます。

給与明細で、さまざまな税金や社会保険料が差し引かれているのを見て、「高いなぁ」と思う人は大勢いても、不思議と「苦痛だなぁ」と感じる人はほとんどいないでしょう。自分で税金や社会保険料を納付しているわけではなく、源泉徴収として天引きされているので、実感が湧きにくいのです。

一方、自分でビジネスをはじめると、10%ほどの源泉徴収はあるものの、税金や社会保険料がまるまる天引きされることはありません。確定申告をしてから、税金を納付することになります。

確定申告を自分でやるにしても税理士に委託するにしても、一度自分の口座に振り込まれたお金から、税金を算出して支払う作業が発生します。

給与から自動で税金が天引きされる会社員とは違って、これには大きな精神的苦痛がともないます。そうすると、できるだけ支払う税金を減らそうと節税をしようとします。経費にできる支出は、可能な限り経費計上し、節税に努めるのです。

もちろん「経費にできる支出は事業に関係するものだけ」という原則的なルールはありますが、実際のところ、この線引きはとても曖昧だったりします。そのため、自分でビジネスをやっている人たちは、「可能な限り経費を使ったあとに残ったお金」を最終的な利益として確定申告します。

これが会社員と個人事業主(自営業者)の大きな違いです。

会社員と個人事業主が支払う税金の違いについて、もう少し具体的に見ていきましょう。あくまで全体のイメージをつかむことが目的なので、簡易的な算出で説明します。

たとえば、年収600万円の会社員が支払う税金は約200万円です(※所得税・住民税・社会保険料などの実質的負担を考慮して簡易的に概算値を算出)。

つまり年収600万円の会社員は、約200万円(実質税率33%)の税金が給料から天引きされるため、可処分所得(実際に使えるお金)は約400万円になります。

一方、自分でビジネスをやっている人はどうでしょうか。1年間で600万円をビジネスで稼げるとしましょう。

自分でビジネスをやっている人は税金を支払う前に、その600万円から事業に関連する経費を使うことができます。

●カフェやレストランでの飲食費 ●仕事での旅費交通費(電車、タクシー、新幹線、飛行機) ●ホテル代 ●家賃 ●書籍代 ●パソコンやスマホの購入費 ●インターネット料金 ●水道光熱費 ●仕事で使う被服費 ●自動車・駐車場・ガソリン代 ●プレゼント代 ●オートバイや自転車

(※あくまで経費化できる可能性がある支出例です。実際の経費化の可否については税理士にご相談ください)

もちろん事業によっても異なりますが、生活するうえで必要な支出のほとんどを経費にできる可能性もあります。

これを前提に、ビジネスで年間600万円稼いだ人が、年間500万円の経費を使ったとしましょう。そうすると600万円から経費の500万円を引いて残った100万円がその年の年収となります。

100万円の年収に課税される税金は、所得税・住民税・社会保険料などでざっと約20万円です。つまり、同じ年収600万円でも、会社員と自分でビジネスをやっている人とでは、経費額によっては支払う税金に10倍の差が出るのです。

この例でいうと、同じ600万円でも、実際に使えるお金は年間180万円もの差が生まれるのです。

会社員は、健康保険・厚生年金保険・介護保険の3つの保険を、会社と社員で半分ずつ負担することになっています。会社が社員の個人負担額と合わせて毎月納付しているので、その分、個人負担が少ないように思えるかもしれません。

しかし、会社側からすれば、そうした保険料の負担を考えたうえで社員の給料を決めているため、保険料の分だけ給料が最初から低く設定されているともいえます。

会社員は「年収」の最大化に目を向けがちですが、自分でビジネスをやっている人たちは実利を優先するため、「実際に使えるお金」の最大化を重視します。

税制の面からも、効率的に「お金の自由」を手に入れるのであれば、会社員ではなく、ビジネスオーナーになるほうが、圧倒的に有利であることがわかります。

投資家・自由人

1987年埼玉県生まれ。東京理科大学理工学部電気電子情報工学科在学中の夏休み、家庭教師のアルバイトで貯めたお金を元手に知識ゼロの状態から投資をはじめる。すると、有名企業より小型株、分散投資より集中投資のほうが実は低リスク・高リターンであることに気づく。大学卒業後、ベンチャー企業に入社し、新規事業の企画・広告・採用等を経験。その約4年後、26歳のときに投資で得た資金を元手に独立。本質的な価値を見極め「1年以内に株価3倍以上になる小型株」へ集中投資するスタイルで、最大年間利まわり+600%、1銘柄の最大投資益+1760%など、1銘柄だけでも億単位のリターンを達成。噂を聞きつけた資産家から「10億円を預けるから資産運用してほしい」と頼まれたこともあるが、いまのところ外部運用はすべて断り、自己資金のみで運用している。その投資経験をベースに、経営者、上場企業役員、医師、弁護士、ビジネスパーソンなど、これまで1600人以上の個人投資家を指導し「勝てる投資家」を数多く輩出。現在は投資をしながら1年のうち半分は国内外を旅して自由を謳歌しつつ、次世代を担う投資家や事業の育成に力を入れている。投資コミュニティixi(イクシィ)主宰。『10万円から始める! 小型株集中投資で1億円』『10万円から始める! 小型株集中投資で1億円【実践バイブル】』は、シリーズ10万部突破のベストセラー。最新作は、『10万円から始める! 小型株集中投資で1億円 【1問1答】株ドリル』(いずれも、ダイヤモンド社刊)。

『投資をしながら自由に生きる』

『投資をしながら自由に生きる』著者:遠藤 洋 ISBN:978-4478114735

↓ ↓【好評既刊!!】↓ ↓

『10万円から始める! 小型株集中投資で1億円 【1問1答】株ドリル』

『10万円から始める! 小型株集中投資で1億円 【1問1答】株ドリル』著者:遠藤 洋 ISBN:978-4478117927

↓ ↓【好評既刊!】↓ ↓

『10万円から始める! 小型株集中投資で1億円 実践バイブル』

『10万円から始める! 小型株集中投資で1億円 実践バイブル』著者:遠藤 洋 ISBN:978-4478112229

『10万円から始める! 小型株集中投資で1億円』

『10万円から始める! 小型株集中投資で1億円』著者:遠藤 洋 ISBN:978-4478106990