株式投資で資産を築き、入社4年目の26歳でFIREを果たした『投資をしながら自由に生きる』の著者が、最速で「お金と時間の自由」を得るための秘策を教える。これは一般的なFIREとは、まったく別の概念だ。FIRE達成者の多くは、ひと通り自由を味わうと暇を持て余して、結局は仕事をするようになりがち。そこで時間と場所に縛られない極めて自由度の高い仕事をしつつ、経済的自由を謳歌するたった1つの方法(投資×小さな起業)を伝授!

Photo: Adobe Stock

Photo: Adobe Stock

ほとんどの場合、

保険は入らないほうが得をする

【前回】からの続き

「負債」を手放す過程で、必ずといってよいほど「保険」をどうするかという悩みが出てきます。

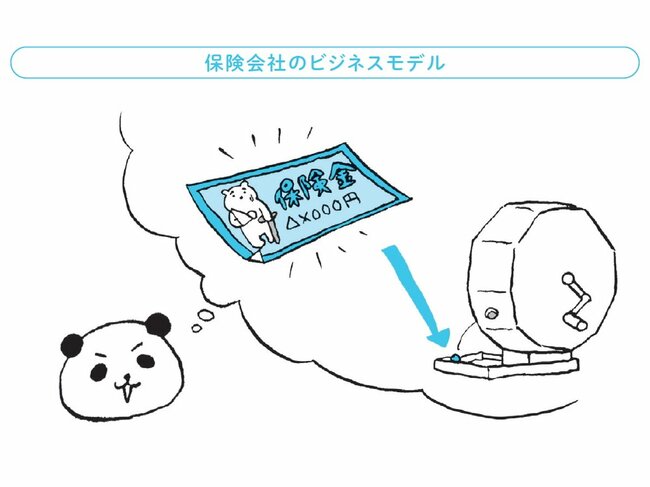

保険は、「住宅費」「教育費」「老後生活資金」に並ぶ人生の4大出費ともいわれ、日本人の9割以上が何かしらの保険に加入しているそうです。

しかし、保険というのはその性質上、加入者がトータルで損をするようにできています。保険会社の運営コスト(社員の給料・広告宣伝費)と支払う保険金を、基本的にすべて加入者が支払う保険料でまかなっているからです。

そのうえで、会社として利益を出す必要もあるため、加入者が支払う保険料の合計から、会社の運営コストと利益が引かれて、残ったお金のなかから保険金が支払われることになります。

こうした基本的な仕組みを理解しているため、私個人としては必要最低限の保険、具体的には現在住んでいる賃貸マンションの火災保険(契約時に入居条件として加入が義務づけられていたため)と車の保険以外は加入していません。

保険は典型的な「ストック型ビジネス」で、一度契約すれば保険会社は継続的に収入を得られる仕組みになっています。保険加入者の獲得が継続的な収益増加に直結するので、新規契約獲得のために保険会社は広告に多大な経費を費やします。そうした宣伝の影響もあってか、さまざまな保険に加入している人が多いです。

しかし、必要以上の保険は、無駄な出費だと私は思っています。

保険はそのビジネスモデルからして、保険会社が儲かるようにできています。あちらこちらの一等地に保険会社の自社ビルが立ち並んでいるのを見ても、儲かるビジネスなのは容易に想像がつくでしょう。

そんな保険会社は不特定多数の人からお金を集めて、条件を満たした少数の人へ再分配するモデルで運営されています。

これは、宝くじの収益モデルと似ているのです。宝くじは売上金の一部を当選した超ラッキーな人に再分配しますが、保険は売上金の一部を不運にも事故や病気、火災に遭ったアンラッキーな人に再分配します。

保険と宝くじの本質的な違いは、この1点に尽きます。「保険会社が儲かる」ということは、「保険料を払う人が(全体では)損をする」ともいえます。

少なくとも民間の保険会社が営利目的で運営する保険商品は、加入したほとんどの人が損をする設計になっています(そうでないと保険会社が経営破綻してしまいます)。

経済合理性の観点からすると、基本的に保険は入らないほうが得をするのです。

もちろんリスクヘッジのために、何かしらの保険に加入する必要があるケースもあるでしょう。その際は、ネットなどで加入できる保険商品のほうが、営業の人件費などが抑えられる分、同じ補償内容なら保険料が割安である可能性が高いでしょう。

投資家・自由人

1987年埼玉県生まれ。東京理科大学理工学部電気電子情報工学科在学中の夏休み、家庭教師のアルバイトで貯めたお金を元手に知識ゼロの状態から投資をはじめる。すると、有名企業より小型株、分散投資より集中投資のほうが実は低リスク・高リターンであることに気づく。大学卒業後、ベンチャー企業に入社し、新規事業の企画・広告・採用等を経験。その約4年後、26歳のときに投資で得た資金を元手に独立。本質的な価値を見極め「1年以内に株価3倍以上になる小型株」へ集中投資するスタイルで、最大年間利まわり+600%、1銘柄の最大投資益+1760%など、1銘柄だけでも億単位のリターンを達成。噂を聞きつけた資産家から「10億円を預けるから資産運用してほしい」と頼まれたこともあるが、いまのところ外部運用はすべて断り、自己資金のみで運用している。その投資経験をベースに、経営者、上場企業役員、医師、弁護士、ビジネスパーソンなど、これまで1600人以上の個人投資家を指導し「勝てる投資家」を数多く輩出。現在は投資をしながら1年のうち半分は国内外を旅して自由を謳歌しつつ、次世代を担う投資家や事業の育成に力を入れている。投資コミュニティixi(イクシィ)主宰。『10万円から始める! 小型株集中投資で1億円』『10万円から始める! 小型株集中投資で1億円【実践バイブル】』は、シリーズ10万部突破のベストセラー。最新作は、『10万円から始める! 小型株集中投資で1億円 【1問1答】株ドリル』(いずれも、ダイヤモンド社刊)。

『投資をしながら自由に生きる』

『投資をしながら自由に生きる』著者:遠藤 洋 ISBN:978-4478114735

↓ ↓【好評既刊!!】↓ ↓

『10万円から始める! 小型株集中投資で1億円 【1問1答】株ドリル』

『10万円から始める! 小型株集中投資で1億円 【1問1答】株ドリル』著者:遠藤 洋 ISBN:978-4478117927

↓ ↓【好評既刊!】↓ ↓

『10万円から始める! 小型株集中投資で1億円 実践バイブル』

『10万円から始める! 小型株集中投資で1億円 実践バイブル』著者:遠藤 洋 ISBN:978-4478112229

『10万円から始める! 小型株集中投資で1億円』

『10万円から始める! 小型株集中投資で1億円』著者:遠藤 洋 ISBN:978-4478106990