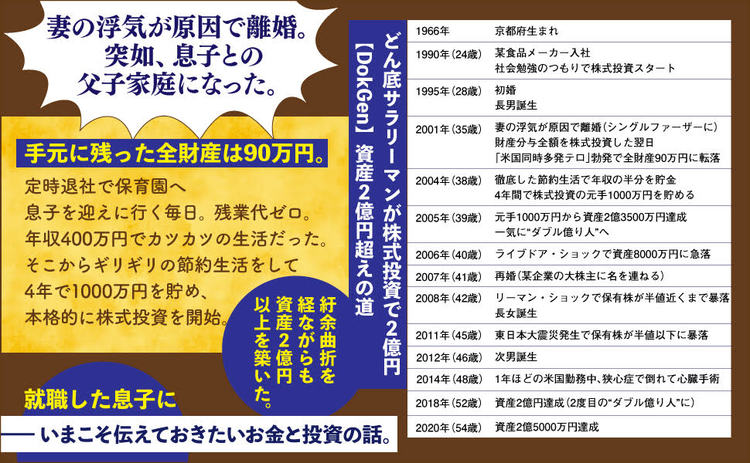

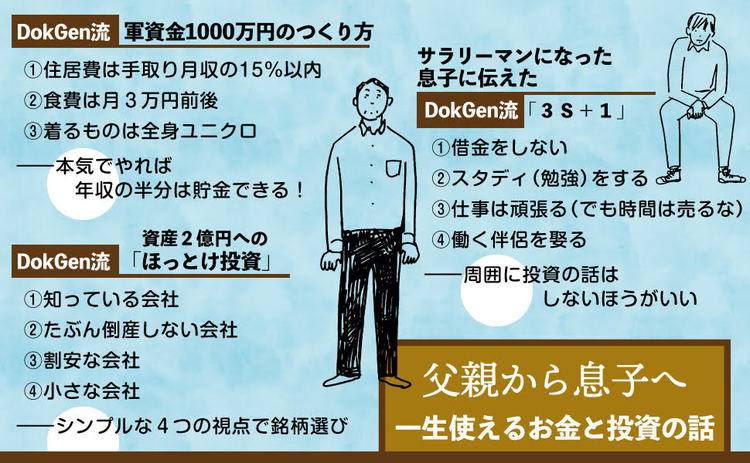

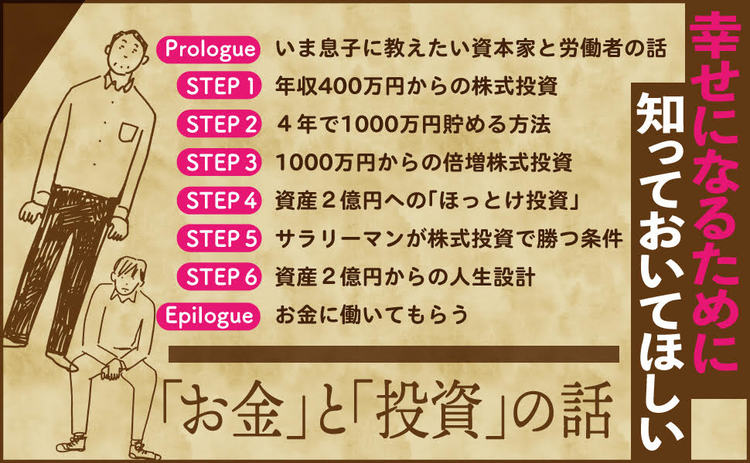

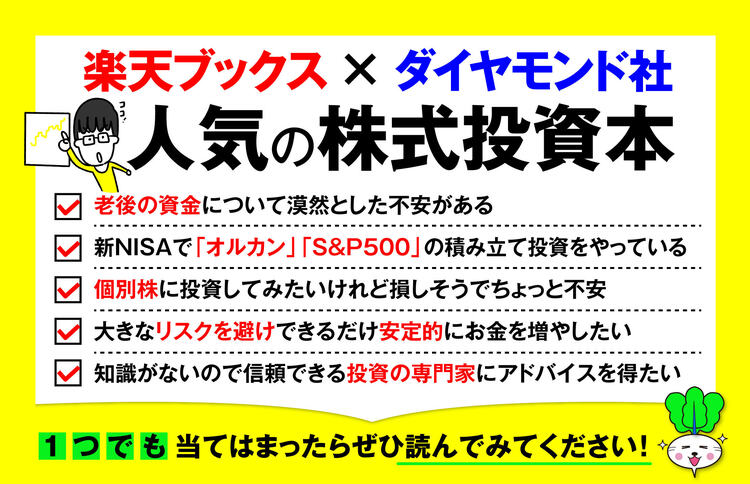

妻の浮気が原因で離婚。突如、5歳の息子との父子家庭になった。手元に残された全財産は90万円。残業代ゼロ・年収400万円で、カツカツの生活だった。ギリギリの節約生活で、4年で1000万円を貯め、本格的に株式投資を開始。紆余曲折を経ながらも某企業の大株主になるなど、資産2億円以上を築いた。その投資術を初公開『どん底サラリーマンが株式投資で2億円』。

Photo: Adobe Stock

Photo: Adobe Stock

定年退職後の切実な資金問題

サラリーマン人生の後半には、転機が3回訪れる。①役職定年、②退職、③再雇用を終えた完全な退職──という3つだ。

自分は現在、部下十数名を持つ課長職だが、60歳を迎える課員の定年後再雇用希望者との面談をしている。その大半は、再雇用を希望する。

勤務先の60歳定年後の再雇用制度には、次のような2つのパターンがある。他社でもおおよそ似たようなものではないだろうか。

優秀な社員と認められたら、60歳を超えてもそれなりの待遇で迎えられる。この場合、減額するとはいえ手取り年収600万円程度だからいいほうだろう。それ以外の社員は、手取り年収200万円台まで下がってしまう。コンビニでアルバイトするのと変わらない収入だろう。いや、働き方によっては、それ以下かもしれない。

前者は毎年わずか数名であり、ほとんどが後者となっている。

コンビニのアルバイト並みの年収200万円という厳しい条件でも、ほとんどの社員は60歳での再雇用を選択する。異口同音に「退職後、生活苦に陥らないために年収200万円でも働きたい」と言うのだ。

いくら地方都市でも、年収200万円の生活水準は決して高くはない。大病を患ったりすると、虎の子の退職金を切り崩す生活に陥るかもしれない。

個人差はあるが、退職金の相場は2000万円前後だと思う。ダブルインカムでない限り、老後の最低限の生活を守るためには、年金支給開始年齢まで“空白の5年間”の生活費や教育費を考えると、再雇用などで最低でも年収300万円(5年間で1500万円)を確保して、退職金と合計して3500万円程度は貯めていないと生活は厳しくなると思う。

住宅ローンで家を買った人は、定年までにローンを完済していないとさらに経済的に苦しくなる。定年までにどのくらいの資産を貯めているかは見当がつかないが、同僚たちの話を小耳に挟む限り、退職金を含めて3500万円を貯められた人はおそらく少数派だ。

かく言う自分も、もしも株式投資をしないで給料だけで子育てしていたら、(妻との共働きだったとしても)60歳の定年時に資産3500万円を超えられていた自信はない。

自分は父子家庭時代から現在まで、定時になると退社する生活をしている。かといって仕事の手を抜いているわけではない。定時退社を逆算して仕事を効率化してきたつもりだ。いわば“1人働き方改革”でつくった時間で、投資の勉強と実践に励み、資産を築いてきた。

毎日夜遅くまで働いてそれなりの成果を得て、会社から「よくやった」と評価されることをモチベーションに働き続け、いつしか定年を迎える。毎年、定年後再雇用希望者と面談をしながら、「この人のサラリーマン人生は果たして報われたのだろうか」と考えさせられる。

雇用延長であと5年働いたとしても、トータルで得られる収入は約1000万円。それは果たして、残りの人生を5年削ることに相応しい対価と言えるのだろうか。定年後、苦労しないためにも、株式投資を含めて人生設計を考える働き方改革が、日本企業のサラリーマンには不可欠だと切実に思う。

早期リタイアを画策せず、定年までサラリーマンとして勤め上げるとしても、30~40代のうちから将来を見据えた投資を始めておくことは欠かせない。

1966年京都府生まれ。某食品メーカーに勤める現役サラリーマン。35歳のときに妻の浮気が原因で離婚。妻が親権を放棄して5歳の息子と突如、父子家庭になった。毎朝、息子を保育園に連れて行ってから出社し、夕方5時半に定時退社してダッシュで保育園に向かう日々。残業する同僚たちからは白い目で見られ、残業代ゼロで年収400万円ほど、全財産90万円。お先真っ暗だった。最低限の衣食住で生活費を切り詰め、年収の半分(200万円)を貯蓄。株式投資をしつつ4年で1000万円を貯めた。これを軍資金に人生を変えるため、元手の約3倍まで運用できる信用取引を始めた。「ときにはリスクをとらなければ、人生は変えられない」がモットーだ。リーマン・ショックに見舞われるなどしたが、結局は『会社四季報』に大株主として名前が載るほどの成功を収め“億り人”に。そして集中投資で超長期保有する自称「ほっとけ投資」を始め、さらに資産を増やし“ダブル億り人”に。その過程で再婚したが、妻と折り合いが悪く、グレてしまった息子。いまや成長し、就職した。その息子と焼鳥屋に行ったとき、これまでの半生を振り返りつつ「資本家と労働者」の話をした。サラリーだけで生きられる時代は終わった、億の資産を築くにはお金に働いてもらうことだ、リスクをとらないと得られるものはない――全財産90万円から資産2億円を築いた父親が、いま息子へお金と投資について説く。現在は早期リタイアを念頭に置きつつもサラリーマンを続けている。会社の先輩に「その大学で、よくうちに入れたなぁ」と言われて涙した三流大学卒。DokGen(ドクゲン)とは、「独り言」をつぶやくという意味。アメブロ『資産90万から2億円達成。普通のサラリーマンの「アーリーリタイア」への独り言』が人気を集める。『どん底サラリーマンが株式投資で2億円 いま息子に教えたいお金と投資の話』(ダイヤモンド社)がベストセラーに。