EBITDAは事業を積極的に

拡大する企業に最適な指標

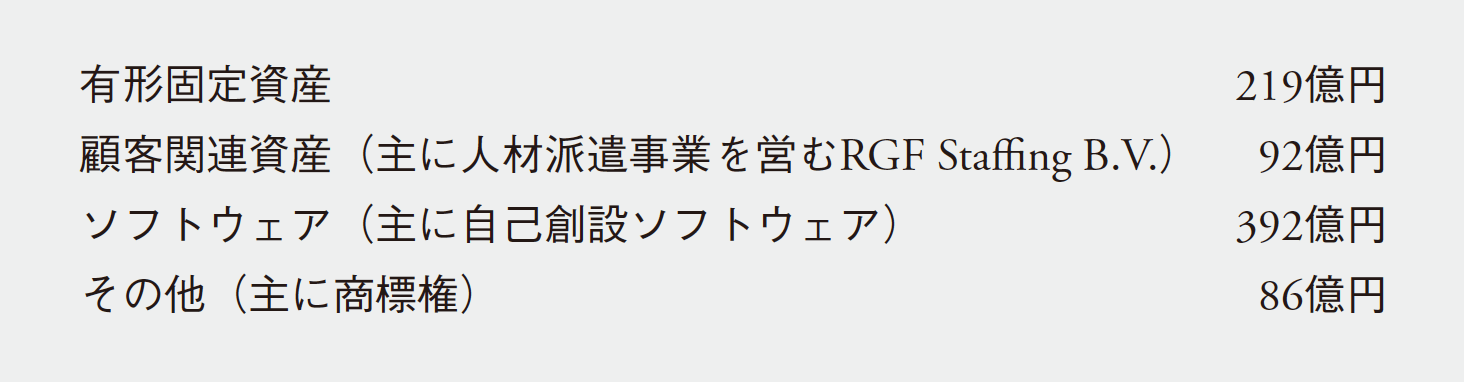

2021年3月期に発生した減価償却費及び償却費について、リクルートは以下の粒度で開示している。

全社の減価償却費の過半を占めるのはソフトウェアである。これらは国内リクルート、および買収企業における自己創設ソフトウェアが中心であり、リクルートの新規事業やシステム開発費用に相当するため、各セグメントに相応の負担が生じているはずである。

次に金額の大きい有形固定資産は、本社ビルや事業所を中心とする、やはり各セグメントでの保有、またはセグメントに配賦しない全社資産が中心と思われる。主に人材派遣事業に含まれる顧客関連資産や、その他(主に商標権)などは、M&AのPPAから直接的に発生するものだが、金額的インパクトは、ソフトウェアや有形固定資産に比較すれば少ない。

リクルートはのれん3933億円を保有するが、IFRSではのれんは償却しない。よってリクルートが自社を営業利益や営業利益率ではなく、EBITDAやEBITDAマージンに着目することを望む最大の要素は、M&AのPPAから直接的に発生するのれんではなく、顧客関連資産や商標権に加えて、国内リクルート、および買収した海外各企業がまい進する成長戦略にともなって発生するソフトウェアや有形固定資産といった先行投資に起因するものであることが判明する。

もちろん、今後のさらなるM&Aの展開によっては、PPAから発生する無形資産の償却負担がより大きなウェイトを占める可能性を秘めている。これらをすべて勘案したうえでの、リクルートのEBITDAへの経営指標の統一なのであろう。

リクルートは自社が経営指標をEBITDAとする意義について、「長期的な利益成長」、「企業価値及び株主価値の最大化」、「新規事業投資や開発費用、M&A等の成長投資を機動的かつ積極的に実行」するためとしている(*1)。EBITDAの達成度が役員報酬に連動されているため、先行投資による一時的なP/L上の営業利益の悪化を懸念することなく、役員も大胆な意思決定を行うことが可能となろう。

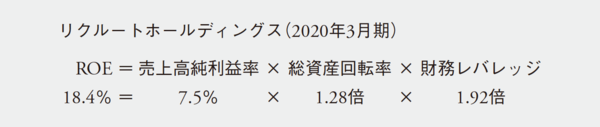

リース負債までを含めた有利子負債4177億円を上回る5010億円の現金及び現金同等物を所有する実質無借金企業のリクルート(2021年3月期)は、ヒューリックに見られるような、EBITDAに対する純有利子負債の倍率目標の設定はない。それでも高ROE(2020年3月期は18.4%、2021年3月期は12.6%)を保持するリクルートは、ROEのデュポンシステムの3つのバランスが非常に優れた企業であると評価できよう。

欲を言えば、EBITDAやEBITDAマージンについて、リクルートは中長期的にどの程度の水準を目指しているのか、その水準についての開示を期待したいところだ。2021年11月時点での株式時価総額は13兆円超に達し、これは国内第4位に相当する。この上には、トヨタ自動車、キーエンス、ソニーグループしかいないというのだから、いかに突出した株価の評価であるかが実感できよう。

実質無借金であるリクルートの株式時価総額約13兆円超は、リクルートの過去最高であった2020年3月期の連結EBITDA3251億円と比較しても、40倍に相当する。株式市場は海外のHRテクノロジー事業と人材派遣事業の持続的な高い成長に対する期待に対して、株価にすでに大きく取り込んでいると見ることが賢明であろう。

時代の変遷とともに、日本国内において積極果敢に事業領域を拡げたリクルートであるが、そのDNAは海外企業のM&Aにおいても大いに発揮されている。その原動力の柱にEBITDAの成長とEBITDAマージンの向上が敷かれている以上、あとは具体的な目標値ではなく、結果で示すという姿勢であろうか。そして役員もその結果に連動して報酬を得る。リクルートの経営指標EBITDAは、そうしたリクルートの気概を感じさせる選択であろう。

(本稿は、『企業価値向上のための経営指標大全』から一部を抜粋・編集したものです)

*1 「経営方針、経営環境及び対処すべき課題等」リクルートホールディングスウェブサイト

*2 「海外買収、もろ刃の戦略──リクルートホールディングス専務執行役員池内省五氏、自前の進出より有利(複眼)」『日本経済新聞』日本経済新聞社、2018年6月26日朝刊、6面

*3 佐藤茂、浜田敬子「リクルートが海外買収を加速させた理由はGoogleにある──失敗で得た独自の買収手法とは」BUSINESS INSIDER、2018年

【ダイヤモンド社書籍編集部からのお知らせ】

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』大津広一著 定価:3960円

発行年月:2022年1月

50の重要指標と31の厳選ケーススタディで語られる、会計をめぐる知的興奮の書!

「経営指標」には経営者の創意工夫と試行錯誤がつまっている! 豊富で詳細な企業実例から伝わる圧倒的な経営の知見がこの一冊に。「売上高営業利益率50%」のキーエンスによる販管費を下げる2つの強みとは。みずから外資の子会社になってまで成長を追い求める日本ペイントの執念。コーポレートガバナンス改革に完全対応!

大津広一(おおつ・こういち)

1989年、慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学経営学修士(MBA)。富士銀行(現みずほ銀行)、英バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。米国公認会計士。会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。ビジネス・ブレークスルー(BBT)大学大学院客員教授。早稲田大学大学院経営管理研究科、慶應義塾大学理工学部でも非常勤教員として指導している。東京証券取引所上場企業複数社での社外役員を兼務。著書に『戦略思考で読み解く経営分析入門』『英語の決算書を読むスキル』(以上、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンスと事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。