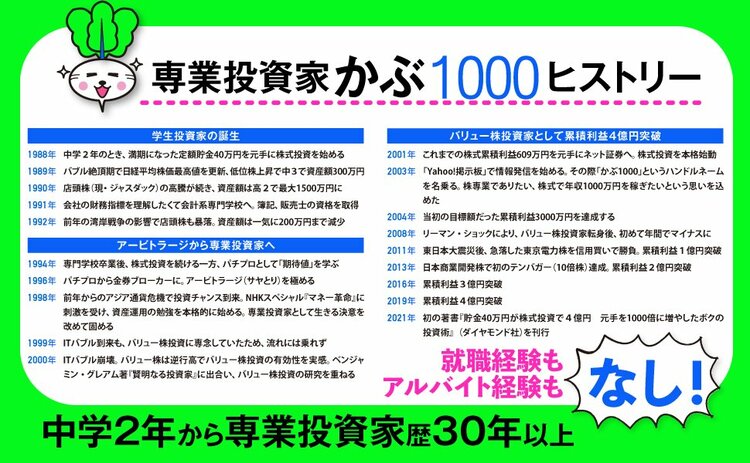

『賢明なる個人投資家への道』の著者・かぶ1000は、株式投資歴30年以上の専業投資家。中2のころから体育のジャージ姿で地元の証券会社に通い詰め、中高年の投資家にかわいがられ、バブル紳士にはお金儲けのイロハを教えてもらった。中3で300万円、高1で1000万円、高2で1500万円へと株式資産を増やし、会計系の専門学校卒業後、証券会社の就職の誘いを断って専業投資家の道へ。2011年に“億り人”になると、2015年に3億円、2019年に4億円を突破! アルバイト経験さえない根っからの専業投資家が、お金の知識と増やし方を徹底指南する!

余裕資金から

チャレンジ資金へと発想転換

「証券口座に入金したお金を失うのはイヤだ」とリスクをまったくとりたがらない人がいるかもしれません。そういう人は、マインドセット(ものの見方や考え方)を切り替えてみてください。

証券口座に入金したお金は、「チャレンジ資金」だと思ってみるのです。

チャレンジ資金というのは、私が勝手につくった造語で、「株式投資にチャレンジするための資金」というそのままの意味です。

ゴルフをするならクラブをそろえてゴルフボールも必要になるでしょうし、釣りには竿やリールといった道具が必要になるでしょう。ランニングをするにも、ケガ防止のために普段履きのスニーカーではなく、ランニングシューズを買うくらいは必要になります。こうしたお金は、私がいうところの「チャレンジ資金」です。そして、「あとで回収してやろう」とは考えないほうがいいお金です。

なぜなら、途中で飽きたりしてやめたとしても、投入した資金や労力がとり戻せない、経済学でいうところの「サンクコスト」(埋没費用)だからです。

お金としては回収できないとしても、ゴルフや釣りを自分なりに楽しむことができるようになったり、ランニングをするようになって体重が減ったりしたら、「チャレンジ資金は無駄ではなかった」と満足できるのではないでしょうか。

ゴルフや釣り、ランニングでは、回収できないお金が出ても不満に思わないのに、株式投資では「投入した資金を失いたくない」というのはヘンな話です。そこは、チャレンジ資金だと割り切ってしまうと、損をしたときにも気持ちが楽になると思います。

多少チャレンジ資金を使ったとしても、続けているうちに経験値が高まって投資効率が上がれば、当初のチャレンジ資金をはるかに上回るリターンが得られるようになります。

株価はまるで生き物のように動いています。買った銘柄が値上がりすることもあれば、値下がりすることもあります。一時的な値下がりに耐えられないと、値上がりによる資産形成も望めないのです。

好評既刊のご案内

【中学2年から株ひと筋!】

就職したこともアルバイトしたこともないけれど

株式投資で累積利益8億円超!

投資未経験だった私の母やかみさんも、

私の影響で株式投資を始めて、

2人とも『億り人』になりました!

(かぶ1000)

『賢明なる個人投資家への道』

ISBN:978-4478114827

👇売れてます! 初の著書👇

大反響! Amazonベストセラー第1位!!