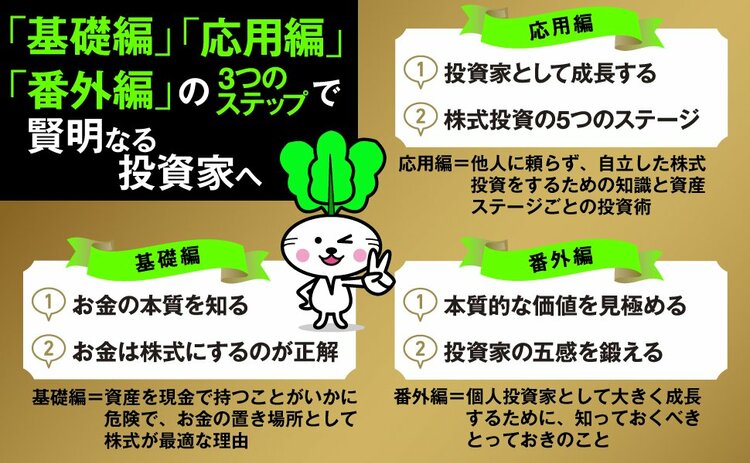

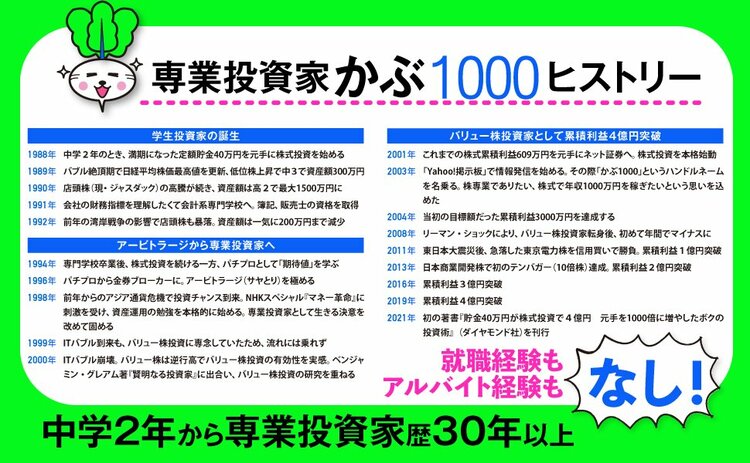

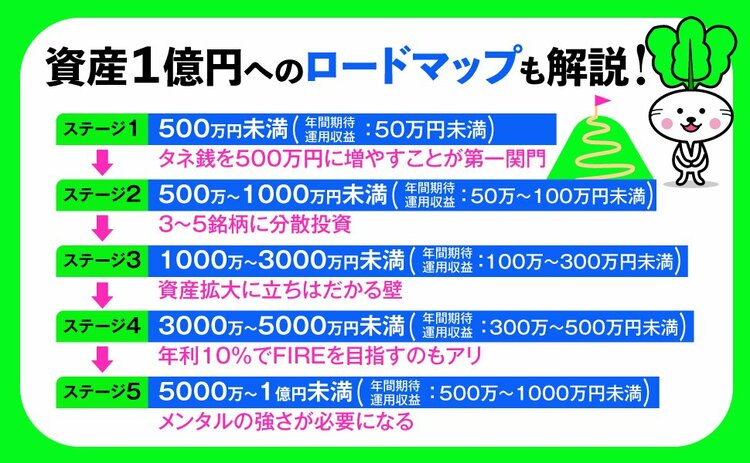

『賢明なる個人投資家への道』の著者・かぶ1000は、株式投資歴30年以上の専業投資家。中2のころから体育のジャージ姿で地元の証券会社に通い詰め、中高年の投資家にかわいがられ、バブル紳士にはお金儲けのイロハを教えてもらった。中3で300万円、高1で1000万円、高2で1500万円へと株式資産を増やし、会計系の専門学校卒業後、証券会社の就職の誘いを断って専業投資家の道へ。2011年に“億り人”になると、2015年に3億円、2019年に4億円を突破! アルバイト経験さえない根っからの専業投資家が、お金の知識と増やし方を徹底指南する!

できるだけ多くのお金を

証券口座に移す

「株式投資は余裕資金で始めるべきだ」とよくいわれます。余裕資金とは、ここでは仮に失っても問題がないお金とします。

でも、そう考えると、証券口座に入金する金額が限られる恐れがあります。銀行預金が合計500万円あるとしても、それを全部失ってもいいとは、普通は考えないでしょう。

通常の金銭感覚なら、預金500万円であれば、「100万円くらいは失っても納得できるかな」といった感じではないでしょうか。

「余裕資金=失ってもいいお金」と考えると、このケースで株式投資に回せるのは、手元にある現金の20%にとどまります。証券口座に入金できるお金は、多ければ多いほど有利ですが、証券口座に失ってもいい余裕資金しか入れないと決めてしまうと、元手が限られるので、株式投資の効率が下がってしまいます。

会社員の兼業投資家であれば、日々の生活は毎月の給料でまかなえているはずです。だとしたら、できるだけ多くのお金を証券口座に入金して、キャッシュポジション(証券口座内の現金買付余力)を残さず、現金比率を抑えた「フルインベストメント」によって、攻めの投資姿勢にしてもよいと思うのです。

日々の生活費まで証券口座に入れるべきではありません。お子さんの教育資金のように、失うと家族に悪影響を与えるようなお金に手をつけるのもNGです。

しかし、それ以外のお金は、インフレリスクからお金を守るという意味でも、とりあえず証券口座に移して株式を買ってみるという考え方のほうがよいでしょう。

手持ちのお金をどの程度証券口座に移せるかは、どのくらいのリスクを許容できるかで違います。

過去70年間のトラックレコード(運用実績)が7%ほどのインデックスファンドでも、暴落が起こると時には年間40~50%のマイナスになることもあります。銀行預金500万円の場合、500万円をそっくりそのまま証券口座に入れて全額インデックスファンドに投資したとすると、マイナス40%だと200万円、マイナス50%だと250万円の含み損を抱えるリスクがあります。

あなたは、そんな状況を許容できるメンタルの強さを持っているでしょうか?

証券口座に入金するときに、「ちょっと怖いな」と感覚的に思うようなら、その入金はひとまずやめておいたほうがよいかもしれません。

私は自分の器うつわを超えるような投資はしないほうがいいと思っています。メンタルが落ち込み、仕事にも家庭生活にもマイナスの影響を及ぼすからです。

リスクをどこまで許容できるかという器の大きさは人によって違います。同じ人でも経験値に応じて変わってきます。

背伸びをする必要はありません。

それぞれ、そのときの許容度に応じて、その器をオーバーしない範囲内で証券口座に入金するというスタンスを目安にするとよいでしょう。

好評既刊のご案内

【中学2年から株ひと筋!】

就職したこともアルバイトしたこともないけれど

株式投資で累積利益8億円超!

投資未経験だった私の母やかみさんも、

私の影響で株式投資を始めて、

2人とも『億り人』になりました!

(かぶ1000)

『賢明なる個人投資家への道』

ISBN:978-4478114827

👇売れてます! 初の著書👇

大反響! Amazonベストセラー第1位!!