富裕層に多用されている「タワマン節税」は今後どうなるのか。それに代わる有効な相続税対策は?(写真はイメージです) Photo:PIXTA

富裕層に多用されている「タワマン節税」は今後どうなるのか。それに代わる有効な相続税対策は?(写真はイメージです) Photo:PIXTA

2022年4月19日、注目の「タワマン裁判」は納税者側による最高裁上告が棄却された。「総則6項」を振りかざした国税局側の勝訴となったわけだが、富裕層に多用されている「タワマン節税」は今後どうなるのか。それに代わる有効な相続税対策はあるのだろうか。(税理士、岡野相続税理士法人 代表社員 岡野雄志)

税務署の伝家の宝刀にまたも軍配

「タワマン裁判」最高裁判決

くだんの「タワマン裁判」は、相続財産であるタワーマンションの評価は相続税路線価によるべきか、実勢価格によるべきかが、納税者と国税局とで争われた。路線価が定められている地域の土地等を評価する際、通常は路線価を用いるが、実勢価格と大幅にかい離する場合、国税局は「総則6項」を持ち出す。

「総則6項」とは、「財産評価基本通達第1章総則6項」のこと。「財産評価基本通達」とは、相続税額などを算定する際の財産評価方法を示したものだ。相続税法第22条に「相続、遺贈、贈与により取得した財産は取得の時における時価で評価する」と定められており、その時価を判断する基準となる。

総則には、1~5まで共有財産、区分財産など、評価の基準が示されているが、6は「この通達の定めにより難い場合の評価」となっている。いわく「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」。いわば、「総則6項」は例外規定だ。

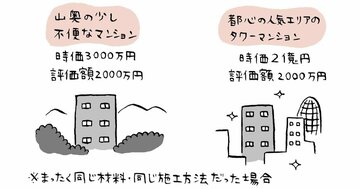

そもそも、路線価は土地取引価格の指標となる公示地価の8割程度に設定されている。しかも、大規模戸数のタワマンは土地評価額が低く抑えられ、「小規模宅地等の特例」が適用可能な場合もある。また、上層階ほど実勢価格は高額になるので、後々の売却益を見込んだ相続税対策として人気である。

しかし、度を過ぎた節税対策は、国税当局に「税逃れ」とみなされる。今回の「タワマン訴訟判例」も、相続税対策としては少々あからさま過ぎたようである。1審、2審に続き、最高裁でも納税者が敗訴した理由は以下にあるかと考える。

●相続税額0円で申告

この判例は、当時91歳の被相続人が約10億円のローンを組み、タワマン2棟を14億円程で購入。3年後に相続が発生し、相続人は路線価により評価額約3億円、被相続人の借入金約10億円を債務として、相続税0円で申告。……億単位の遺産が税額0円とは、同じ納税者としても少々違和感を覚えるのでは。

●借入目的が「相続税対策のため」はNG

しかも、タワマン購入のためローンを組んだ金融機関の貸出稟議書に、「相続税対策」と記されてしまっていた。これでは、国税局に「税逃れ」目的の借入金とみなされ、証拠とされてしまう。たとえ本音はそうであっても、「家賃収入が見込める」「他行からの借り換え」など、合理的な借入理由が必要。

●相続税申告の直前に売却

この判例の相続人は、相続税申告の直前にタワマン1棟を5億1500万円で売却している。預貯金口座に多額の出入金があれば税務調査に入られやすい。なお、相続税の税務調査の時効は、申告期限から5年(相続税法第50条)。故意の無申告など不正があれば、この時効が7年になる(国税通則法70条)。

●相続税の申告先税務署の状況

相続税申告書の提出先は、「被相続人の死亡時の住所地を所轄する税務署」となっている。相続人など、財産取得者の住所地を所轄する税務署ではない。本件での申告先は札幌南税務署で、大都市圏の税務署に比べれば申告件数も、納付税額も少ない。税務署職員にも一定のノルマはある。

以上の点に留意すれば、「タワマン節税」すべてが行き過ぎとは言い切れない。もちろん、慎重を期すなら、路線価で評価するか、実勢価格で評価するか、決断の前に保有不動産の市場価格を調査するなどの準備も要するであろう。ただし、相続税の申告期限は相続開始から10カ月なので、迅速さが必要だ。

それにしても、近年、国税局が「総則6項」を振りかざすケースが増えてきたように思う。「総則6項」のターゲットは、タワマン節税とは限らない。