Photo:PIXTA

Photo:PIXTA

近年、品質不正問題に揺れていたジェネリック(後発)医薬品業界。こうした中で医薬品の供給不足の状況が発生しており、業界大手のサワイグループホールディングスと東和薬品は積極的な増産投資を行っている。一方で、22年3月期における両社の業績では明暗が分かれた。その要因は何だったのか。決算書から読み解いていこう。(中京大学国際学部・同大学院経営学研究科教授 矢部謙介)

相次ぐ品質不正で供給不足に

代替需要取り込んだ東和薬品

今回は、ジェネリック(後発)医薬品メーカーであるサワイグループホールディングス(以下、サワイGHD)と東和薬品の決算書を取り上げる。

ジェネリック医薬品メーカーを巡っては近年、品質不正問題が相次いでいる。業界大手である日医工では富山第一工場における承認書に記載のない手順での生産が発覚し、2021年3月に約1カ月の業務停止命令を受けたことから業績が悪化。22年5月13日に同社は、私的整理の一種である事業再生ADRを申請した。

このような状況の中、ジェネリック医薬品大手2社の決算はどのようになっているのだろうか。22年3月期の売上高で業界第1位であるサワイGHDと、第3位の東和薬品の決算書を比較しながら読み解いていく。

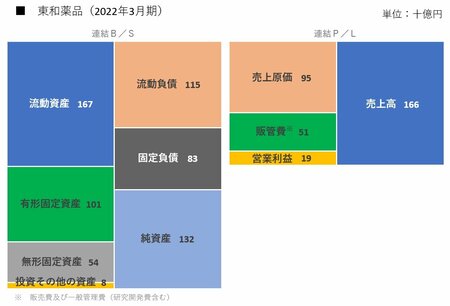

まずは東和薬品から見ていこう。下図は、22年3月期における東和薬品の貸借対照表(B/S)と損益計算書(P/L)を図解したものだ。

B/Sの左側(資産サイド)で最大の金額となっているのは、流動資産(約1670億円)だ。ここには、棚卸資産(商品及び製品、仕掛品、原材料及び貯蔵品)が約730億円、売上債権(受取手形及び売掛金、電子記録債権)が約510億円、そして現預金が約330億円計上されている。いずれも、営業を行う上で必要な資産である。