エーザイのESGの

PBRへの遅延浸透効果

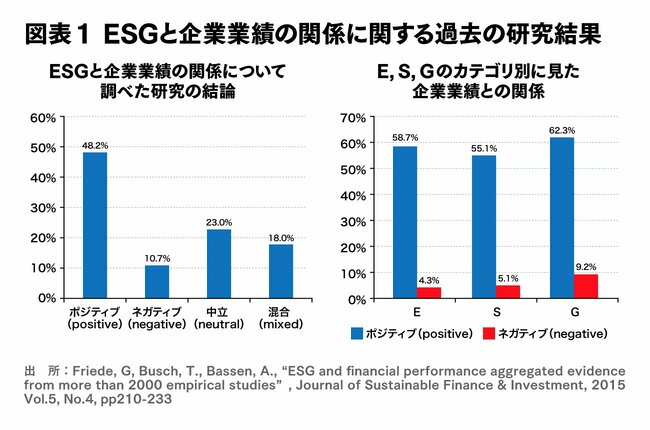

ESGは財務情報と関係があるかについては、Friedeら(2015)の研究が、過去数十年の世界のおよそ2000本の論文を精査している。

それによると、「ESGと将来の企業業績との間に関係がある」と結論付けた実証研究は、半分程度に上っている(図表1)。個別で見ると、E、S、Gそれぞれの過半数において、企業業績にポジティブな関係が報告されている。

このように世界では多数の論文が、ESGと企業価値の関係性に一定程度、正の関係を示唆している。

とはいえ、より具体的に、因果のストーリーや個別事情を分かった上で、個社別企業のESG経営と企業価値の関係性を実証すること(すなわち自社のESG経営の定量化)が、個別の日本企業の企業価値評価にとって重要であろう。

具体的なアカウンタビリティのために、「一企業」が自社のESGと企業価値の関係を証明して開示することができるのであろうか ※2。

筆者の知り限り、おそらく「世界で初めて」、エーザイがそれを実証した。自社のESGのPBRへの遅延浸透効果を重回帰モデルで証明(柳 2021b)して、詳細を開示したのである。以下、それを紹介する。

この実証分析(柳2021b)では、2019年7月時点でエーザイのESGのKPI(88種類)につき、データが入手可能な限り過年度までさかのぼって(平均12年)、時系列データを抽出(1088個)して、ESGファクターとPBR(28年分)との正の相関関係を検証する対数変換での重回帰分析(ROEをコントロールした2ファクターモデル)を実行した。

つまり、財務資本としてのROEをコントロールして、説明変数としてESGのKPI(主要業績指標)が、どのように被説明変数としてのPBRに影響しているかを調べた。

さらに、「遅延浸透効果」を検証するために、28年分のPBRと可能な限り期差分析で照合した。

例えば、女性管理職を今日増やしても、今日の株価が上がるとは思えない。「登用された女性管理職がモチベーションとダイバーシティをもって新しい角度から提案する」→「企業はそれを生かす」→「それを見た次世代の女性従業員が一層努力して管理職を目指す」といった正のサイクルを回すことで、ESGは5~10年遅れて、事後的、長期的、遅延的に企業価値を高めるのではないか。

つまり、多くの経営者の直感の通り、ESGは同年度に即時に効果があると考えるより、5~10年レベルで事後的・長期的に企業価値に影響する「遅延浸透効果」を有する、という仮説を立てて、期差分析を行ったのである。

実際、ESG KPI 1088個×28年分のPBRになるが、直近では28年分の株価と照合できないため、延べ15000件程度のシミュレーションが必要になる。この膨大なデータ処理では、柳モデルに賛同するパートナーとして、アビームコンサルティングがDigital ESG Platformを用いて解析を行った。

その計算式である「柳モデルの回帰式」(2ファクターモデル)は、以下の通りである。

ln(PBRi)=α+β1・ln(ROEi)+β2・ln(ESG KPIi-t )+γi-t

この回帰式は、2022年2月9日付(電子版)の日本経済新聞「Deep Insight」の記事「エーザイの「人財計算式」 人の価値を見える化する」で、日本経済新聞コメンテーターの中山淳史氏が「エーザイの人財計算式」として紹介して話題になった。

参考までに中山氏の記述を一部引用する。

「早稲田大学で教壇に立つ柳良平専務執行役・最高財務責任者(CFO)が『重回帰分析』という手法を使い、考案した。ぱっと見てわかるものではないが、要は投資とリターンの関係を人件費など費目ごとに詳細に分析し、代表的な株価指標のひとつ、株価純資産倍率(PBR)にどのくらい貢献しているかを割り出すものだ。PBRとは株式時価総額を、資産から負債を引いた純資産で割った値。1倍を割ると企業の市場価値が解散価値を下回る残念な状態であり、上回れば経営が評価されていることを意味する。直近のエーザイのPBRは2倍強だが、1倍を超えた部分(見えない資産価値)がどこに起因するかが、計算式でわかる」

さらに、柳(2021b)では、「p値※35%未満、t値2以上、R2 0.5以上」を統計的に有意な水準(強い相関関係)とし、「正の相関関係」を示した結果を、エーザイの統合報告書2020, 2021も含めて、図表2のように開示している。

実証分析の結果、障がい者雇用率と連結人件費がp値1%未満で有意、社員の健康診断の受診率、女性管理職比率、管理職比率、育児短時間勤務制度利用者数、欧米従業員数がp値5%未満で有意に、遅延浸透効果をもってPBRと正の関係がある。

人的資本関係に、多くの有意な結果が得られた。これは、旧IIRCの5つの非財務資本で「人的資本」が最もPBRとの正の相関が強いという結果を示唆した冨塚(2017)とも整合する。

「知的資本」では、承認取得した医療用医薬品数、連結と単体の研究開発費も有意水準5%で長期遅延浸透効果として、PBRにポジティブな影響を及ぼしている。

製薬企業における長期的な研究開発投資の重要性が改めて明示された。

これらの定量的な実証分析結果は、定性的な旧SASB(サステナビリティ会計基準審議会、VRFを経て2022年ISSBに統合)のバイオテクノロジー&医薬品のMateriality Mapと整合性があり、投資家とのエンゲージメントでもアカウンタビリティに資する※4 。

もちろん、統計的にはサンプル数の限界など、種々の課題があるものの、これは、一定の示唆として、「一企業の回帰分析による柳モデルの証明」であると解釈している。