写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

ファイナンシャルプランナー(FP)である著者のところへ最近、40~50代でのマイホーム購入や買い替えの相談が続いた。実は、40~50代ならではの「落とし穴」にはまってしまう人は少なくない。それも、年収が1000万円を超えるような高年収の会社員の人ほど危ういのだ。「よくあるケース」を基に三つの落とし穴をご紹介する。(ファイナンシャルプランナー〈CFP〉、生活設計塾クルー取締役 深田晶恵)

住宅価格高騰の今こそ

気を付けるべき「落とし穴」

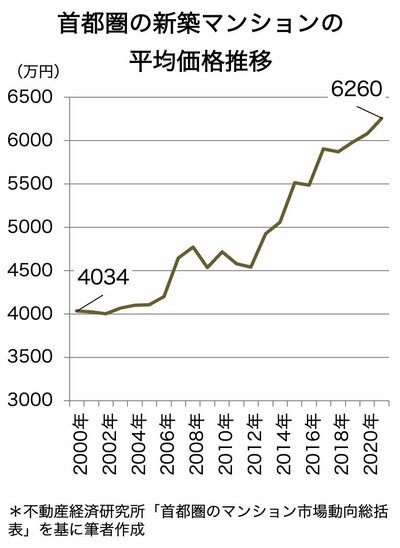

首都圏のマンション価格の高騰が続いている。2021年の首都圏(東京都、神奈川県、埼玉県、千葉県)の平均価格は、6260万円だ(不動産研究所「新築分譲マンション市場動向」より)。下図の平均価格推移のグラフを見て分かるように22年間で1.5倍以上にもなっている。

中古マンションの価格も新築マンションの高騰に引きずられるように上がっている。20年くらい前は東京23区内でファミリー向け70平米台の新築マンションが4000万円台で売られていたが、今はそのような価格では買えない。

新築、中古を問わず住宅価格が高くなると、当然、資金計画は難しくなる。個人の方からマネー相談を受けている筆者は最近、申し込みフォームの相談内容に「住宅購入の資金計画」とあると、ドキドキするようになった。住宅ローンを身の丈以上に借り過ぎないプランを提案したいが、物件価格が高過ぎると、買いたい住宅が買えないのではないかと心配になるからだ。

結婚間もないカップル向けには『30代共働き夫婦、住宅ローン破綻が嫌なら絶対やってはいけない3つのこと』などの記事を当連載でも何度か書いている。

「変動金利×35年返済」でローンを組むと身の丈以上の借入額になる。毎月の返済額が多くても、共働きだから何とかなりそうと考えるのは危険であると警鐘を鳴らしてきた。

そして最近、40~50代でのマイホーム購入や買い替えの相談が続いた。現役で働ける年数は30代よりも短いので、より慎重な資金計画を立てなければいけないはずが、40~50代ならではの「落とし穴」にはまってしまう人は少なくない。今回はその「落とし穴」について見てみよう。