Photo:PIXTA

Photo:PIXTA

マンションの価格高騰で住宅ローンの「借り過ぎリスク」が高まっている。住宅ローンの「変動金利×35年返済」マジックが、お金持ちではない人でも6000万~8000万円の高額マンションを買える気にさせる罠になっているからだ。しかし、住宅ローンを「借りられる」ことと「返せる」ことはイコールではない。そのリスクを十分に認識した上での判断が必須だ。(ファイナンシャルプランナー〈CFP〉、生活設計塾クルー取締役 深田晶恵)

首都圏の新築マンション

平均価格は6260万円!

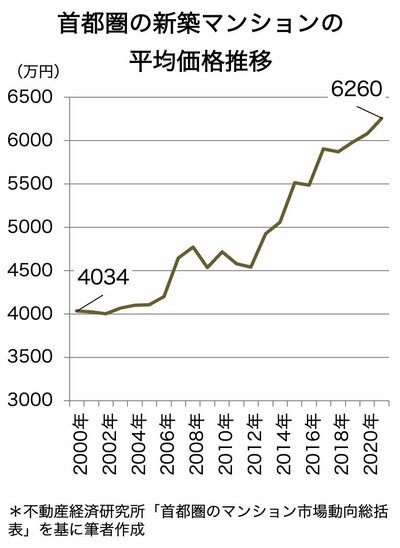

首都圏のマンションの価格高騰が止まらない。不動産経済研究所の「新築分譲マンション市場動向」によると、2021年の首都圏(東京都、神奈川県、埼玉県、千葉県)の平均価格は、6260万円。平均価格が6000万円を突破した20年の6083万円から一段と上がっている。

特に東京23区の価格高騰は異常ともいえる。21年の平均価格は、なんと8293万円!前年の7712万円から580万円超もアップしている(同じく不動産経済研究所の調査データより)。

価格高騰で懸念されるのは、住宅ローンの「借り過ぎリスク」である。現在物件探しをしていない人なら最新の価格相場観を持っていないため、6000万~8000万円もする高額物件を買うのはお金持ちの人に限られると考えるだろう。

ところが、お金持ちではなくても買っているし、実際に売れている。なぜなら、高額な住宅ローンを組めてしまう「マジック」があるからだ。

初めて住宅ローンを組む人、特に30代など若い世代は、ローンの借入金額はあまり意識せず、「毎月の返済額」だけを見て「買えるか、買えないか」を判断する傾向にある。「家賃並みの返済額」であるかどうかがモノサシとなっている。

だが、ローンを組むに当たって、これはかなり危険な考え方だ。「借入額」を意識しないと、老後に大きな負担を残すことになりかねない。

現在金利の低い「変動金利」で最長の「35年返済」で住宅ローンを組むと、毎月の返済額が少なくなるため「買える」と判断してしまいがち。私はこれを「変動金利×35年返済のマジック」と呼んでいる。マジックのカラクリを見てみよう。