写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

確定申告で絶対やってはいけないのが「控除=非課税の枠」の使い残しだ。本当なら節税できるのに税金を多く支払うことになってしまう。今回は「社会保険料控除」をテーマに、うっかり控除を使い残してしまいがちな4ケースを紹介する。節税の3要点と年収別の節税効果を具体的に解説する。(ファイナンシャルプランナー〈CFP〉、生活設計塾クルー取締役 深田晶恵)

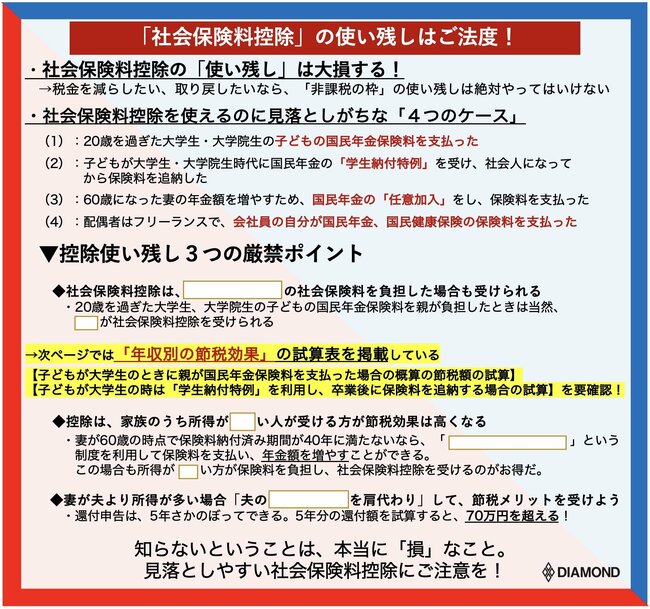

社会保険料控除の

「使い残し」は大損する!

前回は『医療費控除で大損しがちな「3つの落とし穴」と、国税庁申告サイトの“罠”』と題して、確定申告で医療費控除を受ける際に損しないためのポイントを紹介した。今回は「社会保険料控除」を漏れなく使い切り、税金を取り戻すコツを解説する。

税金の記事では「控除」という言葉をよく目にする。「控除」とは、「差し引くもの」。税金は、給与収入や年金収入などといった「収入」に課税されるわけではない。さまざまな「控除」を差し引いた後の「所得」に対して課税される仕組みだ。

「控除」の部分には税金がかからないわけだから、言い換えると「控除」とは「非課税の枠」。つまり税金を減らしたい、取り戻したいと考えるなら、「非課税の枠」の使い残しは絶対やってはいけないのだ。

今回のテーマは「社会保険料控除」。収入から支払った社会保険料を差し引く(控除する)ことで所得が少なくなり、税金が安くなる。身近な控除だが、意外に見落としが多い。次のケースに該当するなら、確定申告で社会保険料控除を受けよう。

ケース(1):20歳を過ぎた大学生・大学院生の子どもの国民年金保険料を支払った

ケース(2):子どもが大学生・大学院生時代に国民年金の「学生納付特例」を受け、社会人になってから保険料を追納した

ケース(3):60歳になった妻の年金額を増やすため、国民年金の「任意加入」をし、保険料を支払った

ケース(4):配偶者はフリーランスで、会社員の自分が国民年金、国民健康保険の保険料を支払った

それぞれのケースでうっかりしがちな点と、年収別に節税効果を具体的に見てみよう。

「社会保険料控除」をテーマに、うっかり控除を使い残してしまいがちな4ケースを紹介。節税の3要点と年収別の節税効果も具体的に解説します

「社会保険料控除」をテーマに、うっかり控除を使い残してしまいがちな4ケースを紹介。節税の3要点と年収別の節税効果も具体的に解説します