Photo:PIXTA

Photo:PIXTA

東証のコーポレートガバナンス・コード(CGコード)が改定されてTCFD(気候関連財務情報開示タスクフォース)提言に準じた気候関連情報の開示が義務付けられて以降、国内金融機関において気候関連開示が進んでいる。気候関連開示で難易度の高い対応の一つが、気候関連シナリオに基づいて財務インパクトを計算する「シナリオ分析」だ。本稿ではシナリオ分析における論点を整理し、解決方法を考察する。

統一的な手法が存在しないシナリオ分析

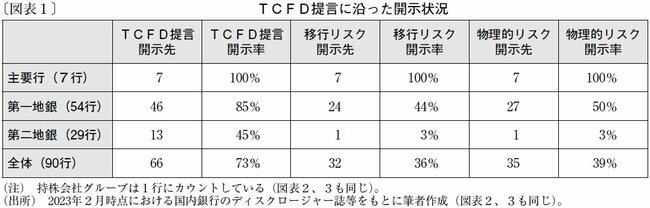

2021年6月に東証のCGコードが改定され、プライム市場上場企業に対してTCFD提言、またはそれに準じた気候関連情報の開示が義務付けられた。それ以降、国内銀行において気候関連開示が進んでいる(図表1)。23年2月時点で、国内90銀行(うちプライム市場上場65行、持株会社グループは1行にカウント)のうち、66行がTCFD提言に沿った開示を行っている。また、「企業内容等の開示に関する内閣府令」の一部改正により、3月期決算企業の場合は23年3月期から有価証券報告書に気候関連を含めたサステナビリティーに関する情報の開示が義務付けられたことから、今後ますます気候関連情報の開示が進むことが想定される。

TCFD提言では、気候関連リスクについて「ガバナンス」「戦略」「リスク管理」「指標と目標」の4カテゴリー別の開示が求められている。統一した開示方法が存在しておらず、なかでも開示が難しいといわれているのが戦略カテゴリーで求められる「2℃以下シナリオを含むさまざまな気候関連シナリオに基づく検討を踏まえ、組織の戦略のレジリエンスについて説明する」ことである。いわゆる「シナリオ分析」だ。

シナリオ分析では、(1)移行リスク(脱炭素経済への移行に伴い、炭素税等の必要な政策が導入されたり、市場が変化したりすることで企業が受ける影響)と、(2)物理的リスク(気候変動による保有資産への損害やサプライチェーンの中断などで企業が受ける影響)に分けて開示することが推奨されている。国内銀行の場合は信用リスクが中心となるため、移行リスクと物理的リスクが現実化した場合に取引先の信用力を低下させ、それが銀行の与信費用に与える影響を開示することとなる。

シナリオ分析は現時点で統一した分析手法が存在しないため、対応に苦慮する金融機関は多いと思われる。金融庁は22年7月に公表した「金融機関における気候変動への対応についての基本的な考え方」において、大手行のシナリオ分析に関する実務等を参考に段階的に取り組むことが望ましいとのスタンスを取っている。金融庁は金融機関の気候変動対応に係る取り組みを着実に推進していく方針であることから、将来的にはプライム市場に上場しているか否かを問わず、すべての国内金融機関にシナリオ分析への対応が求められる可能性がある。以下では、シナリオ分析のうち移行リスクについて論点を整理し、解決方法を示したい。