お金への意識を変え、行動を学ぶだけで、誰もがリッチな毎日を送ることができる。その方法を具体的に指南し、全米で大ブームを巻き起こした『トゥー・ビー・リッチ 経済的な不安がなくなる賢いお金の増やし方』がついに日本に上陸した。世界23言語に翻訳され、累計100万部を記録。Amazon.comでは1万件以上の星5レビューが集まり、全米から欧州やアジアへと実践者が増えている。本稿では本書から一部を特別に公開する。

Photo: Adobe Stock

Photo: Adobe Stock

お金を増やしたい。でも資産運用を始めない人たち

お金を運用しない理由はいくらでもある。

その一部は正当だが、ほとんどは単なる怠慢で、調査に10分すらかけるのを惜しんでいるだけだ。

それでは理由のいくつかを見ていこう。

「できるだけたくさん情報を集めて、それから考えよう」

今の世の中は情報が多すぎる。

これは真実であり、正当な懸念だ。

「ラミット、より良い決断をするためには、より多くの情報が必要なはずだ。テレビに出ている専門家はみんなそう言ってる。彼らの方がきっと正しい!」

読者からこんな声が聞こえてくるが、残念ながらその言い分は間違っている。

情報が多すぎると、人は決断できなくなる

実際のデータを見てみよう。情報が多すぎると、私たちは「決断麻痺」に陥ることがわかっている。

あまりに情報が多すぎて決断できない状況に陥り、身動きが取れなくなるのだ。

バリー・シュワルツは『なぜ選ぶたびに後悔するのか—オプション過剰時代の賢い選択術』の中で次のように述べている。

401K〔アメリカの確定拠出年金制度〕では、投資できるミューチュアルファンド〔一般的な投資信託〕の種類が増えると、社員が実際に投資する確率が下がることがわかっている。

ファンドの選択肢の数が10増えるたびに、社員が401Kを利用して資産運用を開始する率は2%下がる。

じゃあ、何から始めればいいのか?

インターネットを見ていると、株や年金、保険、海外投資に関する広告を目にするだろう。

どこから始めればいいのだろうか?

もう手遅れなのだろうか?

何に手をつければいいのか?

ほとんどの人は、何もしないという選択肢を選ぶ。

だが、何もしないというのは最悪の選択だ。

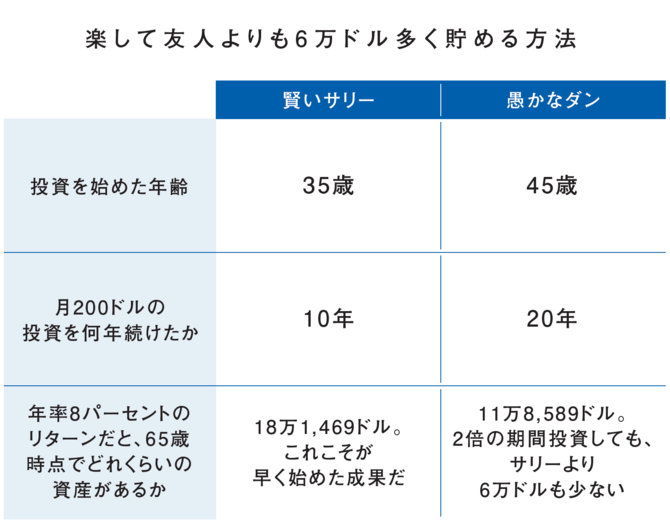

次の表を見てほしいのだが、できるだけすぐに投資を始めるというのが常に最良の選択なのだ。

賢いサリーは35〜45歳まで毎月200ドルを投資した。45歳以降、運用資産には一度も手をつけていない。

愚かなダンは45歳まで資産運用に無頓着だったが、45〜65歳まで毎月200ドルを投資した。

つまり、サリーが投資したのはたった10年間で、ダンが投資した期間は20年間だ。

その結果、どうなったか?

サリーは、35歳から10年間資産運用をした。

サリーは、35歳から10年間資産運用をした。ダンは、45歳から20年間資産運用をした。

サリーの方が、短期間で多くの資産を築いているのだ。

リッチな暮らしを実現したいなら、今すぐに行動を起こせ!

私たちがリッチになるためにやるべき最も大切なことは、できるだけ早く投資を始めることだ。

あなたがもっと若ければ、資産はさらに大きくなる。

ただ、若くなくてもがっかりする必要はない。私は最近、この表を見て気分を害したある40代の女性からメールをもらった。

「どうしてこんなことをわざわざ書くのですか? 私なんかすでに手遅れですから、悪い気しかしません」

彼女の気持ちは重々理解できる。ただ、数字からは逃れられない。

数字を取り繕うのではなく、私は読者の方に真実をお見せしたい。

確かに、彼女が投資を始めるべき最良のタイミングは10年前だった。

ただ、二番目に良いタイミングは今このときだ。

(本原稿は、『トゥー・ビー・リッチ 経済的な不安がなくなる賢いお金の増やし方』からの抜粋です)

ウェブサイト「I Will Teach You To Be Rich」を運営し、お金やビジネス、心理学について幅広い読者に向けて情報を発信している。これまでにThe New York Times、Fortune、The Wall Street Journalなど多くの経済メディアで取り上げられてきた。スタンフォード大学でテクノロジーと心理学を学び、現在は妻とニューヨークに住んでいる。2023年4月より、Netflixでラミット・セティを特集した『ハウ・トゥー・ゲット・リッチ』が全世界に配信。