Photo:PIXTA

Photo:PIXTA

暖冬などによりエネルギー危機が回避されたこともあり、ユーロ圏の景気が想定以上に底堅く推移している。しかし、今後加速する可能性は低い。労働需給逼迫、インフレ高止まりで金融引き締めの長期化の懸念は拭えず、その場合には24年以降の景気が下振れする公算が大きくなる。(第一生命経済研究所 主席エコノミスト 田中 理)

予想外の底堅さを保つ

ユーロ圏経済

冬場のガス不足でライフライン向けのガス供給を優先する配給制を回避できた場合も、物価高による家計消費の萎縮や生産活動の抑制が重しとなり、ユーロ圏の景気後退入りは避けられそうにない。

それがしばらく前の欧州経済に対するコンセンサスだった。

だが、ユーロ圏の実質GDP(国内総生産)は2022年10~12月期に前期比0.1%減と8四半期振りのマイナス成長に転落した後、23年1~3月期は同0.1%とプラス成長に復帰し、テクニカル・リセッション(2四半期連続のマイナス成長)入りを辛うじて回避した。

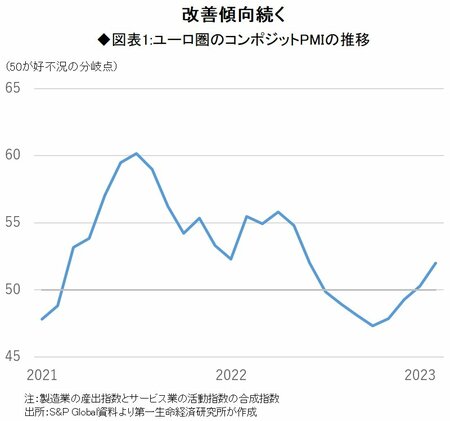

製造業とサービス業を合成したユーロ圏のコンポジットPMI(購買担当者指数)は、1月に好不況の分岐点である50超に復帰した後、3カ月連続で改善モメンタムが加速している(下のグラフ参照)。

景気はゼロ成長近辺での低空飛行を続けているとはいえ、リセッションが不可避とみられた当初の想定以上に底堅く推移している。23年の年間の経済成長率の見通しも0.8%と1%台半ばの潜在成長率を下回るとみられるものの、マイナス成長への転落を回避すると予想する。

こうした景気の底堅さは、(1)不安視されたエネルギー危機が回避されたこと、(2)インフレ率のピークアウト、各国政府の生計費支援の政策対応、賃上げ加速などから、家計の実質購買力の目減りに歯止めがかかってきたこと、(3)コロナ後の生産活動を抑制してきた半導体などの供給制約が緩和したことが奏功した。

今後もユーロ圏の景気は底堅さを維持できるのか。次ページ以降検証していく。