経済的に恵まれない母子家庭に育ち、高校・大学は奨学金を借りて卒業。そのため、1000万円に迫る“奨学金という名の借金”を背負うことになった。そこで、郷里に母を残して上京、東京国税局の国税専門官となった。配属を希望したのは、相続税調査部門。「どうすればお金に悩まされずに済むのだろう?」と考え「富裕層のことを知れば、なにかしらの答えを得られるのではないか?」と思い至ったからだった。国税職員のなかでも富裕層が相手となる相続税を担当するのは、たった1割ほど。情報が表に出てくることはほとんどない。10年ほど携わった相続税調査で、日本トップクラスの“富裕層のリアル”に触れた『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)の著者が、富裕層に学んだ一生お金に困らない29の習慣を初公開する!

※本稿は、『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)より一部を抜粋・編集したものです。

Photo: Adobe Stock

Photo: Adobe Stock

iDeCoで退職金を増やす

これからお金を増やそうとする人は、個人型確定拠出年金(iDeCo)を使って自分で老後資金を蓄えることが有効です。

私も、月々の掛け金の上限金額いっぱいまで使っています。

預金に金利がつかない今、資産を増やすには投資が必要です。しかし、利益に対して約2割の税金がかかります。

もっとも、iDeCoなどの優遇税制措置を使えば、こうした税金をなくすことができます。

優遇税制をフル活用すべし

今後は、富裕層の共通点に、iDeCoなどの投資にまつわる優遇措置をフル活用していることが加わるはずです。

iDeCoの基本的なしくみは、毎月一定の掛金を積み立て、これを運用した金額を原則60歳以後に受けとるというもの。

受けとり方は「一括方式」と「分割方式」を選べ、一括なら「退職金扱い」、分割なら「年金扱い」で、このときは税金がかかります。

iDeCoの節税メリット

iDeCoには複数の節税メリットがあり、まずはiDeCoの掛金は全額「小規模企業共済等掛金控除」の対象となります。

たとえば年間50万円をiDeCoの掛金として出した場合、その人の所得から50万円を差し引いて税金を計算するということです。

高収入で税負担が重い人こそ、iDeCoを使うことで大きな節税効果を得ることができます。

iDeCoの節税効果

たとえば年収1000万円を超える会社員であれば、所得税と住民税をあわせて40%ほどの税率になります。

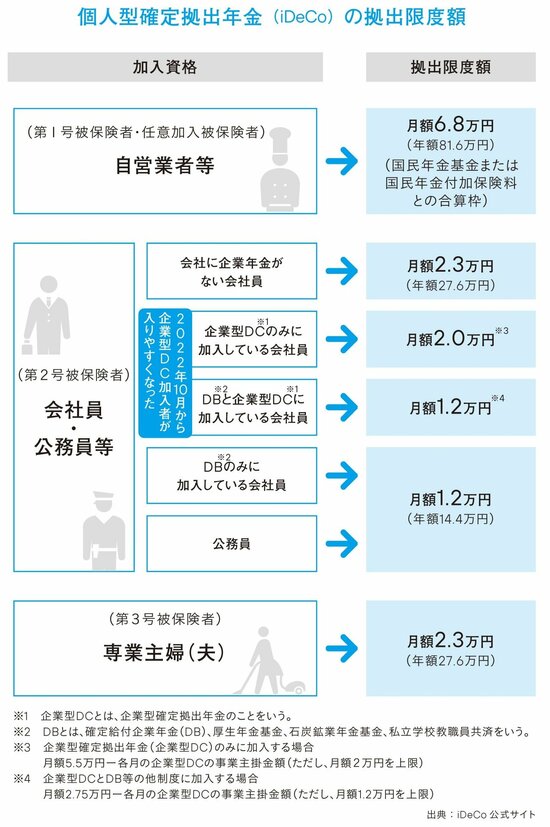

ということは、iDeCoの掛金の4割程度の節税効果を期待できるということです。ただし、iDeCoの掛金は上限が決められています。

企業年金のない会社に勤めている人であれば、月額2万3000円が上限です。

受け取り時の節税

iDeCoの節税メリットはほかにもあり、運用益が非課税になるうえ、60歳以降の受取時に控除が適用されます。

もしiDeCoの給付金を一括で受けとれば、退職金扱いですから、「退職所得控除」を利用できます。

分割の場合も退職所得控除より節税効果は落ちますが、「公的年金等控除」によって税負担を抑えられます。

自分年金づくりに追い風

iDeCoのほかにも、企業型確定拠出年金や、つみたてNISAといった投資のリターンが非課税になる優遇税制措置がありますから、資金の余裕があるのであれば、こうした各制度を併用することで、さらに節税の恩恵に与ることも可能です。

2024年からスタートする新型NISAでは、「つみたて投資枠」と「成長投資枠」を合わせて、年間最大360万円の投資が可能になります。

日本政府は「貯蓄から資産形成へ」のスローガンのもと、今後も投資関連の優遇税制措置を続けると予想されますので、この流れをとらえる富裕層はさらに資産を増やしていくことでしょう。

※本稿は、『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)より一部を抜粋・編集したものです。

元国税専門官がこっそり教える

あなたの隣の億万長者

定価:1650円(本体1500円+税10%) 四六判/240ページ ISBN:978-4478116517

富裕層に学んだ

一生お金に困らない29の習慣