『財務3表一体理解法』(朝日新書)シリーズは、累計90万部超のベストセラー。最新作は『財務3表一体理解法「管理会計」編』で、管理会計がフォーカスされている。原価計算や損益分岐分析など仕事に即役立つポイントから、「マネジメントの父」と言われるピーター・ドラッカーと管理会計の関係まで幅広く、著者の國貞克則氏に聞いた。前編と後編に分けてお送りする。(聞き手・文/ダイヤモンド社 論説委員 大坪亮、撮影/嶺竜一)

管理会計に影響を与えた

ピーター・ドラッカー

――「財務3表シリーズ」は累計90万部超となるベストセラーです。既存の『新版 財務3表一体理解法』『新版 財務3表一体理解法 発展編』『新版 財務3表図解分析法』の3冊は財務会計の本ですが、今回は管理会計の本ですね。

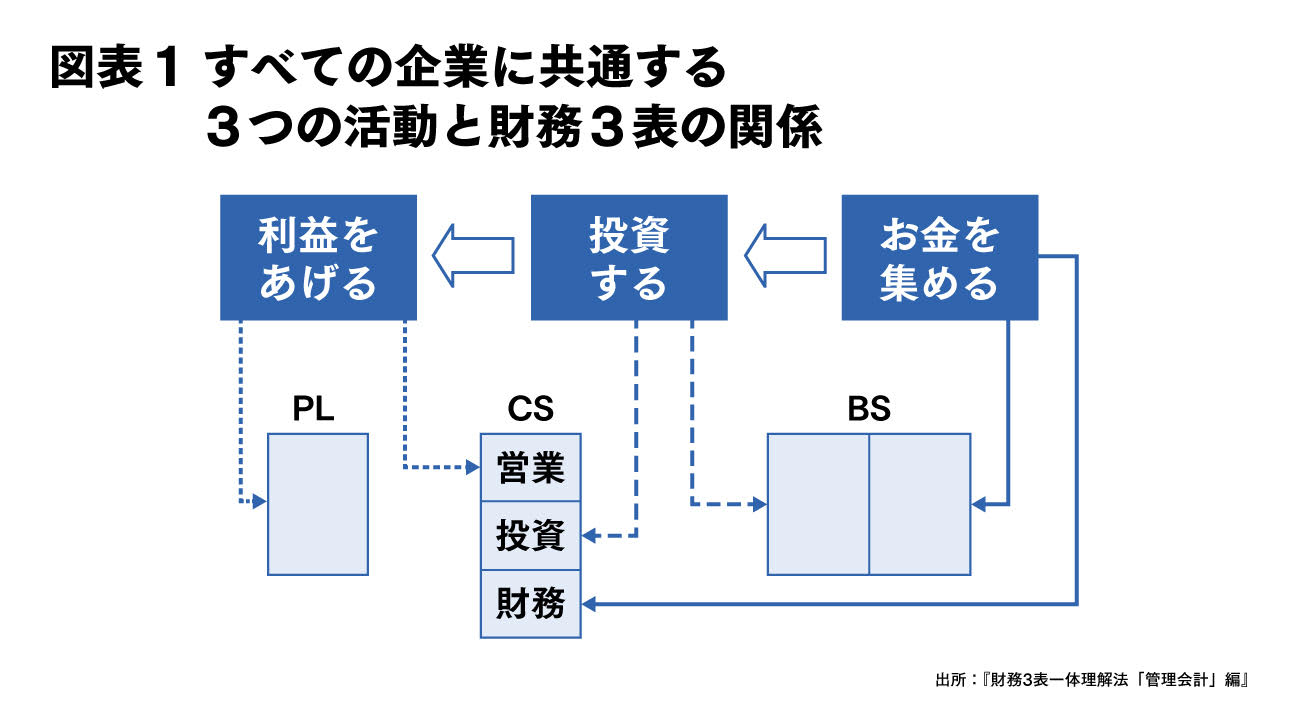

『財務3表一体理解法』は、その名が示すように、損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CS)という財務3表を、一体にして勉強することを特徴として著しています。

そして、PL、BS、CSの3表が、すべての企業に共通する、「お金を集める」→「投資する」→「利益をあげる」という3つの活動を説明している、ということを明らかにしています(図表1参照)。

簿記や仕訳の勉強をしなくても会計が理解できる勉強法だったことで、専門家以外の人にも会計が理解しやすくなり、売上部数の伸びにつながったと思います。

ただ、普通のビジネスパーソンが仕事で役立てるという意味からは、管理会計がより重要と考え、今回の本の執筆に至りました。

――「仕事の現場で見る資料の多くが管理会計に属するものである」と本書では書かれています。

資料の名称は会社によってさまざまですが、例えば、月次や週次の売上高と利益をまとめた「業績集計表」、予算と実績の数値を示した「予実管理表」、また、ビジネスでよく使う言葉の「損益分岐点」や「限界利益」などは管理会計に属するものです。

これらはよく目にしたり耳にしたりするでしょうが、それらの資料がどのような目的で作成され、それらの資料や管理会計の考え方をどのように生かせばよいかまで理解できている人は、それほど多くはないかと思います。

例えば予実管理表を見て、「今期は累積売上高実績が予算に達していなくマズい」と考えることがあるかもしれません。その際、利益の予実差は売上高ほどには気にとめず、がむしゃらに営業を強化することになるのではないでしょうか。そして、売上高予算を達成するため、値引き販売などをして、期末になって予算比減益に気がつくということはないでしょうか。

また、値引き販売が会社から認められない場合、管理職の中には、部下に対して「チーム全員でもっと多くの客先を回って売り上げを伸ばせ」とハッパをかけることもあるでしょう。しかし、その結果、売上高は予算を達成しても、残業代などの人件費が大幅に増えて、最終的に減益に終わるということはないでしょうか。これらの仕事の仕方は本末転倒といえます。

――利益なき繁忙という事態はありがちです。そうならないための管理会計の理解と活用ということですね。そもそも管理会計は、財務会計とどう違うのですか。

一般に、財務会計は企業外部の関係者に企業の情報を提供するための会計で、管理会計は企業内部のマネジメントのための会計といわれています。財務会計は法律などによって規定されていますが、管理会計は、後ほど説明します原価計算が1962年にできた原価計算基準にのっとっているという一部の例外を除けば、明確な定義やルールはありません。

管理会計の元々の英語表記は、Management Accounting。企業の第一の責務である、「利益を出し続けて存続する」ために、数字を使って会社をManagementするための会計です。

日本ではこのManagementを「管理」と訳すようになったのですが、本来は「どうにかうまくやっていく」という意味です。manage to~は、「どうにかして~する」です。決して管理だけのものではないのです。この本来の意味でのManagement Accountingの考え方を理解し、ビジネスで活用していくことが適切だと私は考えます。

財務会計が企業の実績の整理であるのに対して、管理会計は未来に向けて手を打っていくための会計です。未来に向けて手を打ち、経営をより良くしていくことが要諦で、皆さんご存じの「マネジメントの父」と言われるピーター・ドラッカー先生は、管理会計にも強く影響を与えています。

――國貞さんは、米国クレアモント大学大学院で、生前のドラッカー先生に直接学ばれているのですね。

はい。ドラッカー先生からマネジメントの本質論をたくさん学びました。実は、既存の管理会計の課題を改善する手法として1980年代から注目されるようになったABC会計(Activity Based Costing:活動基準原価計算)の大本になる考え方も、ドラッカー先生が提唱されています。本書ではそれを含めて7つのコラムで、ドラッカー先生と管理会計の関係について書きました。後述したいと思います。