原価計算での6つの費用を

個々の商品にどう配賦するか

――原価計算の概略を事例で教えてください。

高級な家具を1品ずつ受注生産している会社を例に取って説明しましょう。

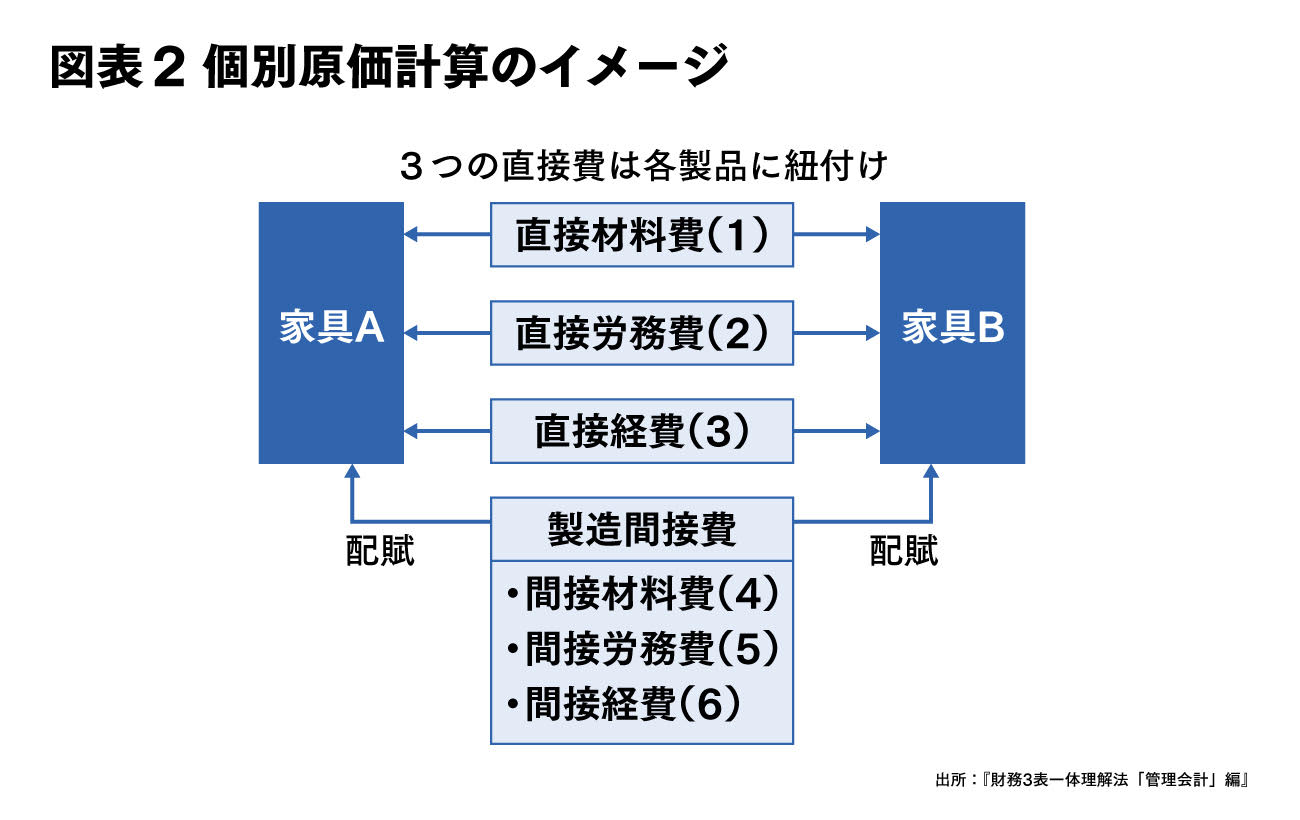

原価計算は、費用を「材料費」「労務費」「経費」の3つに分け、それぞれに直接その製品にかかった「直接費」と、いくらかがかかったと考えることが合理的な「間接費」の2つに分けます。

すると、費用は、直接材料費(1)、直接労務費(2)、直接経費(3)、間接材料費(4)、間接労務費(5)、間接経費(6)の6つに分けられます(図表2参照。編注:数字は図表を見やすくするために便宜的に付けています)。

6つの費用それぞれの内容を説明しましょう。まず、家具の製造に直接必要な材料費などは直接材料費です。家具の製造に紙やすりや接着剤を使っていれば、これらは間接材料費となります。

家具の製造に直接携わっている作業員の給料は直接労務費です。一方で、製造機械の保守作業など家具の製造に直接携わっていない作業員の給料は間接労務費です。

材料費と労務費以外にも経費がかかります。例えば、ある家具の製造工程で一部の加工を外注しなければならない場合、その外注加工費は製品にひも付けできますから直接経費になります。一方で、製造部門の水道光熱費や不動産賃借料などは間接経費になります。

直接材料費、直接労務費、直接経費の3つの直接費は、それぞれの製品にひも付けします。

間接材料費、間接労務費、間接経費の3つの間接費は製造間接費としてまとめて、製造時間などを基準にして、それぞれの製品に配分します。これを会計用語で「配賦」と言います。

本書では、製品を受注生産する場合と大量生産する場合の原価計算の算出方法の違いなど、さらに詳細に説明しています。

このように、それぞれの費用を把握することによって、どうすれば利益が出るか、あるいはどこでコスト削減が可能かを考えられるのです。

――間接費の配賦という考え方は、初めて聞くと、面白く、合点がいきますね。

はい。ここまでは原価、つまり財務会計の損益計算書(PL)での「売上原価」の費用についてですが、管理会計において、各部門の営業利益を求める場合に「販売費及び一般管理費(販管費)」を配分する際にも、この「配賦」という考え方が重要になってきます。

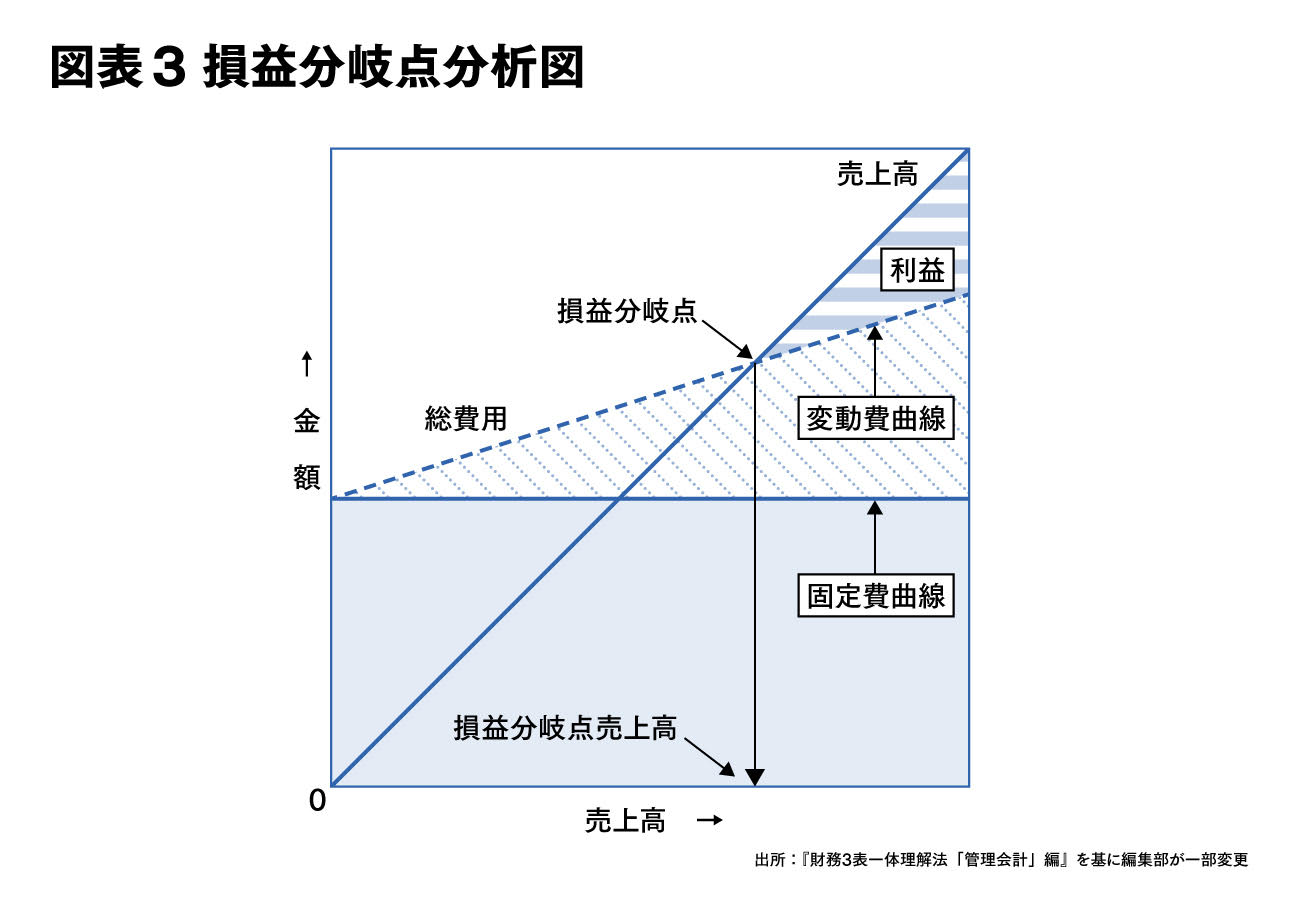

そして、これらの費用を、先ほどお話しした変動費と固定費に分けることができれば、損益分岐点がわかり、何をどうすれば事業が黒字になるか、売上高をどれだけ伸ばせば利益がどれだけになるかがわかるのです(図表3参照)。

例えば、売上高の増減に比例する材料費は変動費で、この材料費が高騰した場合は、変動費曲線の傾斜が急になり、損益分岐点がぐんと高くなりますので、販売個数を増やしたり販売単価を値上げしたりして、かなり売上高を増やさなければならないことが明らかになります。損益分岐点分析についての詳細は、本書をぜひお読みください。(了)

東北大学機械工学科卒業後、神戸製鋼所入社。海外プラント建設事業部、人事部、企画部、海外事業部を経て、米国クレアモント大学ピーター・ドラッカー経営大学院でMBA取得。独立して2001年ボナ・ヴィータ コーポレーションを設立。中小企業の経営支援や大手企業の管理職教育を担っている。著書に『新版 財務3表一体理解法』『新版 財務3表一体理解法 発展編』『新版 財務3表図解分析法』(いずれも朝日新書)、『現場のドラッカー』(角川新書)、『ストーリーでわかる財務3表超入門』(ダイヤモンド社)などがある。

*明日公開する後編では、管理会計からの経営の打ち手や、管理会計とドラッカーの経営学の関係について話が展開していきます。