20代など若い時期からお金に関心に持つことは、これからの長い人生を不自由なく過ごし、やりたいことを実現していくために、非常に大切なことです。今後あなたがお金と上手に付き合っていくためにはポイントが2つあります。1つめのポイントは、お金に関する知識を生涯にわたって身につけていくこと。2つめのポイントは、お金に困らない生活をするために身につけるべき生活習慣を守ることです。本記事は『好きなことを我慢しないで100万円貯める方法 20代女子のためのお金の基本』(井戸美枝著、幻冬舎)から一部抜粋・編集したものです。

給与明細書の見方をマスターしよう!

井戸先生:おふたりはご自身が一体いくらくらい稼いでいるのか把握していますか?

もえ:もちろんです。その年によって違いはありますが、自分で確定申告をしているので知っています。

みさき:お給料日には必ず通帳をチェックしているので、大体はわかっています。銀行に振り込まれたお給料を1年分合計すればいいんですよね?

井戸先生:銀行に振り込まれるのは手取額だから、それを合計しても年収にはなりませんよ。

みさき:えっ、そうなんですか?もらったお給料の合計じゃないとすると…。年収って一体なんですか?

井戸先生:会社員の場合、年収とは1年間に会社から受け取った総支給額のことで、年末にもらう源泉徴収票に書いてあります。毎月の給与明細書に記載された給与の総支給額を1年分合計して、そこに賞与を加えた額ということです。

もえ:年収って税金や保険料を控除する前の合計額だったんですね。知らなかった!

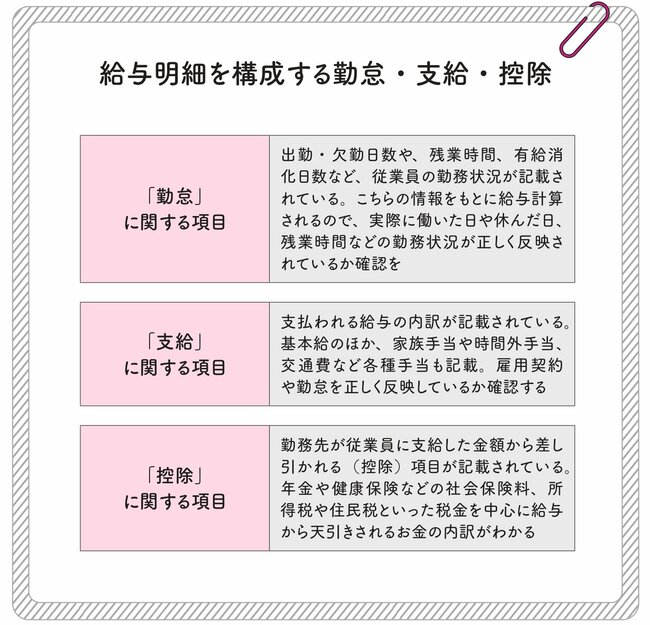

井戸先生:給与明細書には、毎月の給与額の根拠となる情報が記載されています。銀行に振り込まれたお給料がどうしてその額になったのか、給与明細書の見方を知っておきましょう。会社により書式は違いますが、一般的に給与明細には「勤怠」「支給」「控除」の3項目があります。まず、「勤怠」には、従業員の勤務状況が記されています。