定年前後の決断で、人生の手取りは2000万円以上変わる! マネージャーナリストでもある税理士の板倉京氏が著し、「わかりやすい」「本当に得をした!」と大人気になった書籍が、2024年の制度改正に合わせ改訂&パワーアップ!「知らないと大損する!定年前後のお金の正解 改訂版」として発売されました。本連載では、本書から抜粋して、定年前後に陥りがちな「落とし穴」や知っているだけでトクするポイントを紹介していきます。

『定年前後のお金の正解 改訂版』より

『定年前後のお金の正解 改訂版』より

60歳以降の働き方には様々な落とし穴が!

60歳以降、会社員として働く場合、必ずしも「給与が高い=手取りも高い」にはなりません。給与の額が低いともらえる給付金があったり、逆に給与が高いと年金が減らされたり、様々な落とし穴があるからです。

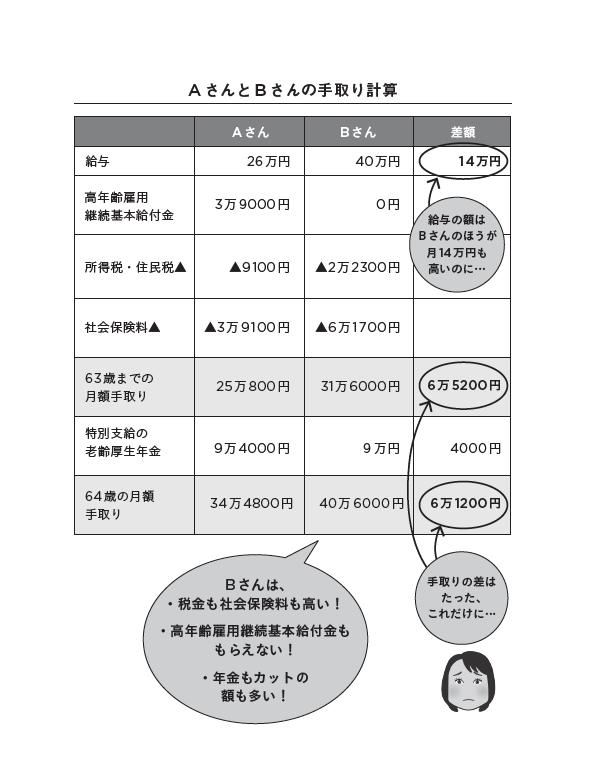

たとえば同じ昭和35年5月生まれの男性AさんとBさん。定年後、違う働き方を選んだ2人の手取りがどのようになるかで比較してみましょう。(年齢や性別の設定により変わってきます)。上の表を見てください。

Aさんは、少しゆとりを持った生活をしたいとの希望で、週3日の勤務を選び、月給は26万円です。

一方、Bさんは週5日のフルタイム勤務を選び、月給は40万円です。

2人とも60歳時点の月給は60万円だったとします。また特別支給の老齢厚生年金は月10万円支給予定です。

給与だけで見るとBさんのほうが月額14万円多いのですが、毎月の手取り(60歳~63歳まで)で考えるとのその差額は6万5200円になってしまいます。しかも、特別支給の老齢厚生年金の受給が始まる64歳では、手取りの差額は6万1200円に。

なぜこんなことになるのかというと、Aさんは、給与以外に受け取る給付金や年金を、5年間で約347万円も受け取れますが、Bさんが受け取れるのは、5年間でたった108万円。理由は2つ。「高年齢雇用継続基本給付金」と「特別支給の老齢厚生年金」です。

「高年齢雇用継続基本給付金」をフル受給するなら

「高年齢雇用継続基本給付金」とは、本書で説明しているように60歳以降失業手当を受け取らずに再雇用、再就職した人の給与が、60歳時点の75%未満に下がった場合、もらえる給付金です。支給期間は60歳を迎える月から65歳を迎える月までです。

AさんもBさんも60歳時点での給与は60万円でした。給与が26万円になったAさんも40万円になったBさんも2人とも、給与は75%未満になっていて、給付を受ける条件を満たしているように見えます。

しかし、ここに落とし穴があります。実は、計算上60歳時点の給与の上限を47万8500円とする、というルールがあるのです。このルールをあてはめると、40万円のBさんの給与は上限の47万8500円の約83.5%。つまり、75%未満という条件をクリアしていないので、受給できないのです。

さらに、気を付けたいのがダウン率です。61%以下にダウンした場合は、新月給の15%相当額が毎月支給され、61%を超えると、支給率が徐々に小さくなります。

Aさんは、47万8500円の上限額と比べても約54.3%にダウンしているので、新月給26万円の15%にあたる3万9000円をフルで受給できるというわけです。しかも「高年齢雇用継続基本給付金」は非課税で社会保険料もかかりませんから、そのまま手取りが増えます。

フル受給を目指すなら、退職後の給与を、60歳時点の給与(47万8500円を超えている人は、47万8500円)の61%以下に抑えることがポイントです。

60歳時点の給与というのは、60歳に達する直前6か月間の給与総額を平均した額です(基本的には60歳時点で在籍していた会社で証明してくれます)。

でも、実は退職後の強い味方のこの制度、廃止の方向です。「2025年度に60歳に到達する人から給付率を縮少させ、2030年度に60歳に到達する人から廃止にする」という方針で、残念ながら今後は段階的に廃止されていくようです(上限額は毎年8月に見直されており、現在2024年6月時点では48万6300円です)。

「特別支給の老齢厚生年金」は給与と合わせて48万円を超えると減額される

「特別支給の老齢厚生年金」とは、65歳になる前にもらえる老齢厚生年金です。性別と生年月日によって支給開始年齢が異なり、昭和36年4月2日以降生まれの男性、昭和41年4月2日以降生まれの女性はもらえません。

「特別支給の老齢厚生年金」をもらっていると「給与」の合計額が月額48万円を超えると、年金受給額が減額されます。これは繰り上げ受給している場合や65歳以上の場合も同様です。

減額される金額は、(給与+年金月額-48万円)÷2という計算式で決まります。また、「高年齢雇用継続基本給付金」をもらっていると年金の一部が支給停止になることがあります。

*本記事は「知らないと大損する!定年前後のお金の正解 改訂版」から、抜粋・編集したものです。データは発売時(2023年8月)のものを基準にしています。